Extras din curs

Conturile din această clasă sunt destinate generalizării informaţiei privind existenţa şi mişcarea activelor pe termen lung. Clasa 1 cuprinde următoarele grupe de conturi: 11, 12, 13 şi 14 .

GRUPA 11. "ACTIVE NEMATERIALE (IMOBILIZĂRI NECORPORALE)"

Grupa 11 cuprinde următoarele conturi sintetice: 111, 112 şi 113. Soldurile conturilor din această grupă se reflectă în subcapitolul 1.1. al bilanţului contabil.

Contul 111. "Active nemateriale"

Contul 111 este destinat generalizării informaţiei privind existenţa şi mişcarea activelor nemateriale, aflate în patrimoniul întreprinderii şi arendate pe termen lung. Modul de atribuire a elementelor respective la active nemateriale, componenţa şi regulile de evaluare a acestora sunt reglementate de prevederile S.N.C. 13 .

Contul 111 este un cont de activ. În debitul acestui cont se reflectă valoarea de intrare sau valoarea reevaluată a activelor nemateriale procurate de la terţi şi create de întreprindere, în credit - valoarea de bilanţ a activelor nemateriale ieşite şi casarea amortizării calculate la ieşirea acestora. Soldul acestui cont este debitor şi reprezintă valoarea activelor nemateriale la finele perioadei de gestiune.

La contul 111 pot fi deschise următoarele subconturi: 1111 "Cheltuieli de constituire", 1112 "Fond comercial (goodwill)", 1113 "Brevete", 1114 "Embleme comerciale", 1115 "Licenţe", 1116 "Programe informatice", 1117 "Alte active nemateriale", 1118 "Active nemateriale arendate pe termen lung". În subcontul 1117 se contabilizează drepturile de autor, elementele know-hauw-urilor, drepturile de utilizare a terenurilor, mijloacelor fixe, resurselor naturale etc.

Evidenţa analitică a activelor nemateriale se ţine pe tipurile acestora.

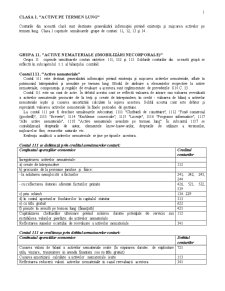

Contul 111 se debitează prin creditul următoarelor conturi:

Conţinutul operaţiilor economice Creditul conturilor

Înregistrarea activelor nemateriale:

a) create de întreprindere 112

b) procurate de la persoane juridice şi fizice:

- la achitarea nemijlocită a facturilor 241, 242, 243, 244

- cu reflectarea datoriei aferente facturilor primite 426, 521, 522, 539

c) prin schimb 134. 229

d) în contul aporturilor fondatorilor în capitalul statutar 313

e) cu titlu gratuit 622

f) primite în arendă pe termen lung (finanţată) 421

Capitalizarea cheltuielilor ulterioare privind mărirea duratei potenţiale de serviciu sau restabilirea valorilor pierdute ale activelor nemateriale 112

Reflectarea sumelor ecartului de reevaluare a activelor nemateriale 341

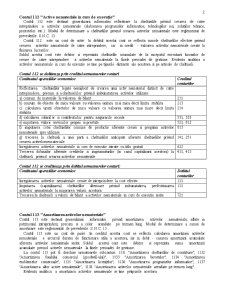

Contul 111 se crediteaza prin debitul urmatoarelor conturi:

Continutul operatiilor economice Debitul conturilor

Casarea valorii de bilant a activelor nemateriale iesite (la expirarea duratei de exploatare utila, vinzare, transmitere in arenda finantata sau cu titlu gratuit) 721

Casarea amortizarii calculate a activelor nemateriale iesite 113

Reflectarea reducerii valorii activelor nemateriale in cazul reevaluarii acestora 341

Contul 112 "Active nemateriale in curs de execuţie"

Contul 112 este destinat generalizarii informatiei referitoare la cheltuielile privind crearea de catre intreprindere a activelor nemateriale (elaborarea programelor informatice, tehnologiilor noi, solutiilor tehnice, proiectelor etc.). Modul de determinare a cheltuielilor privind crearea activelor nemateriale este reglementat de prevederile S.N.C. 13.

Contul 112 este un cont de activ. In debitul acestui cont se reflecta sumele cheltuielilor efective privind crearea activelor nemateriale de catre intreprindere, iar in credit - valoarea activelor nemateriale create la finisarea lucrarilor.

Soldul acestui cont este debitor si reprezinta cheltuielile acumulate de la inceputul executarii lucrarilor de creare de catre intreprindere a activelor nemateriale la finele perioadei de gestiune. Evidenta analitica a activelor nemateriale in curs de executie se tine pe tipurile distincte ale acestora si pe articole de cheltuieli.

Contul 112 se debiteaza prin creditul urmatoarelor conturi

Continutul operatiilor economice Creditul conturilor

Reflectarea cheltuielilor legate nemijlocit de crearea unui activ nematerial distinct de catre intreprindere, precum si a cheltuielilor privind imbunatatirea activelor utilizate:

a) consum de materiale la valoarea de bilant 211

b) consum de obiecte de mica valoare cu valoarea unitara mai mica decit limita stabilita 213

c) calcularea uzurii obiectelor de mica valoare cu valoarea unitara mai mare decit limita stabilita 214

d) calcularea salariilor si contributiilor pentru asigurarile sociale 531, 533

e) imputarea valorii serviciilor proprii si prestate 521, 812

f) imputarea cotei cheltuielilor comune de productie aferente crearii si pregatirii activelor nemateriale spre utilizare 813

g) trecerea la cheltuieli a unei parti a cheltuielilor anticipate aferente cheltuielilor privind crearea activelornemateriale 141, 251

Inregistrarea activelor nemateriale in curs de executie intrate cu titlu gratuit 622

Trecerea dobinzilor aferente creditelor si imprumuturilor (in cazul capitalizarii acestora) la cheltuieli privind crearea activelor nemateriale 411, 413

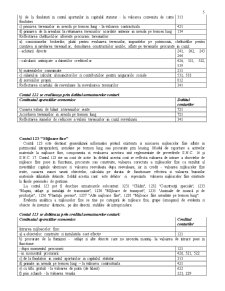

Contul 112 se crediteaza prin debitul urmatoarelor conturi:

Continutul operatiilor economice Debitul conturilor

Inregistrarea activelor nemateriale create de intreprindere la cost efectiv 111

Imputarea (capitalizarea) cheltuielilor ulterioare privind imbunatatirea, perfectionarea activelor nemateriale la majorarea valorii acestora 111

Trecerea la cheltuieli a valorii de bilant a activelor nemateriale in curs de executie iesite 721

Contul 113 "Amortizarea activelor nemateriale"

Contul 113 este destinat generalizarii informatiei privind amortizarea activelor nemateriale, aflate in patrimoniul intreprinderii, precum si a celor arendate pe termen lung. Modul de determinare a sumei de amortizare este reglementat de prevederile S.N.C. 13 .

Contul 113 este un cont de pasiv. In creditul acestui cont se reflecta calcularea amortizarii activelor nemateriale e arcursul duratei de functionare utila a acestora, iar in debit - casarea amortizarii acumulate aferenta activelor nemateriale iesite. Soldul acestui cont este debitor si reprezinta suma amortizarii acumulate privind activele nemateriale la finele perioadei de gestiune.

La contul 113 pot fi deschise urmatoarele subconturi: 1131 "Amortizarea cheltuielilor de constituire", 1132 "Amortizarea fondului comercial (goodwill-ului)", 1133 "Amortizarea bevetelor", 1134 "Amortizarea emblemelor comerciale", 1135 "Amortizarea licenţelor", 1136 "Amortizarea programelor informatice", 1137 "Amortizarea altor active nemateriale", 1138 "Amortizarea activelor nemateriale arendate pe termen lung".

Evidenta analitica a amortizarii activelor nemateriale se tine petipurile acestora.

Contul 113 se crediteaza prin debitul urmatoarelor conturi

Continutul operatiilor economice Debitul conturilor

Calcularea amortizarii activelor nemateriale in functie de destinatia utilizarii acestora 121, 712, 713, 813

Modificarea interioara a amortizarii (in cadrul contului) la trecerea activelor nemateriale arendate pe termen lung in componenta activelor proprii 113

Contul 113 se debiteaza prin creditul urmatoarelor conturi:

Continutul operatiilor economice Creditul conturilor

Casarea amortizarii acumulate aferente activelor nemateriale iesite 111

Modificarea interioara a amortizarii (in cadrul contului) la trecerea activelor nemateriale arendate pe termen lung in componenta activelor proprii 113

Preview document

Conținut arhivă zip

- Conturile Bilantului Contabil in Republica Moldova.doc

Alții au mai descărcat și

Introducere – cadrul general In conformitate cu Regulamentul de organizare şi desfăşurare a examenului de absolvire/licenţă/diplomă la...

2.1. Reglementări internaţionale privind auditul şi auditul public intern 2.1.1. Conceptul de audit, audit public intern şi legăturile dintre ele...

În categoria impozitelor si taxelor locale sunt incluse: - impozitul pe clădiri; - impozitul pe teren; - taxa asupra mijloacelor de transport;...

PATRIMONIUL AGENTILOR ECONOMICI Obiectul de studiu al METODEI CONTABILITATII il constituie patrimoniul agentilor economici. Prin PATRIMONIU se...

Contabilitatea decontărilor cu terţii 1. Definirea,conţinutul şi structura decontărilor cu terţii 2. Obiectivele şi factorii organizatorii...

Capitolul 4. CONTABILITATEA STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE 4.1. Delimitări şi structuri privind stocurile Desfăşurarea...

CAPITOLUL I ORGANIZAREA GENERALĂ A CONTABILITĂŢII ÎN COMERŢ ŞI TURISM 1.1. TRĂSĂTURILE ECONOMICO-FINANCIARE ALE ACTIVITĂŢII DE COMERŢ INTERIOR...

1. Definiţii şi delimitări Activele imobilizate sunt definite în IAS 1 „Prezentarea situaţiilor financiare” ca toate acele active care nu sunt...

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

INTRODUCERE Banca, în esenţa sa, reprezintă o instituţie financiar-creditară care atrage de la persoane fizice şi juridice depozite sau...

La momentul actual în Republica Moldova a luat sfîrşit procesul de privatizare, ceia ce a permis multor întreprinderi de a căpăta o nouă formă de...

Introducere Conform Legii Învăţămîntului, adoptată de Guvernul Republicii Moldova din anul 1995, studenţii unei instituţii superioare de...

INTRODUCERE Cu începuturile puse la finele anului 1940, trecutǎ prin transformǎri şi reforme, Banca de Economii a reuşit cu brio sǎ facǎ faţǎ...

INTRODUCERE I. Bazele teoretice a contabilitatii mijloacelor banesti 1.3. Esenta mijloacelor banesti 1.4. Sarcinile contabilitatii mijloacelor...

Introducere B.C. “Victoriabank” S.A. este Prima Bancă Comercială din Moldova care a pus începutul procesului de dezvoltare a unui sistem bancar în...