Extras din curs

- CURS 2 - Bugetul: continut, tipologie

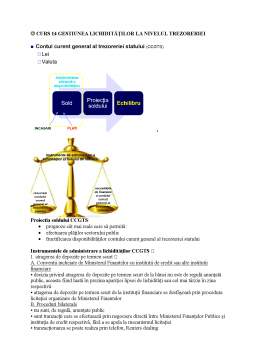

Bugetul : instrument financiar/ mecanism

Conţinutul bugetului:- Document/Instrument financiar/Instrument de comunicare -

“Câştigul salarial mediu brut pe economie este estimat să crească cu 7,2%, ceea ce creează premisele de majorare a câştigului salarial real pe economie cu 6,6 %.”

“Deficit bugetar (cash) pe anul 2016 se estimează la 2,8% din PIB, ceea ce corespunde unui deficit ESA de 2,95% din PIB şi unui deficit structural de 2,73% din PIB.”

Caracteristici: estimare/ îmbunătăţire/ control/planificare

Tipologie (I) După formă: Bugete de intrare/ forfetar/ functional/rezultate/program/bazat pe performanţă

Tipologie (II) După momentul recunoaşterii tranzacţiilor: Buget cash/ angajament (accrual)

După tipul veniturilor/cheltuielilor: Buget mixt/current/ capital/mixt/ Buget care cuprinde atât venituri/cheltuieli curente cât şi venituri/cheltuieli de capital

Tipuri de bugetizari: Bugetizarea de jos în sus / de sus în jos/ duală/ pe sexe/ Bugetizare participative

- CURS 3: Principiile bugetare

Tipuri: Principiul reglementării /unității/ universalităţii /anualităţii / specializării /echilibrului/bunei gestiuni financiare/ transparenţei /răspunderii / unităţii monetare

Alte principia: Principiul acurateței/ sincerităţii/ exhaustivităţii

- Principii clasice (echilibrului)

- Principii modern (echilibrului)/ Principiul reglementării

Aprobarea bugetului printr-un act normativ utilitatea şi necesitatea existenţei bugetului acte normative speciale

Experiența internațională : Franţa: „Constituţia financiară” -

Romania: „Reglementul Organicesc” (Regulamentul Organic adoptat in 1831 in Tara Romaneasca si 1832 in Moldova) separarea puterilor - puterea legislativa Adunarea obsteasca, puterea executiva Domnitorul si Sfat administrativ (6 ministri) - art. 117: „Domnul va supune, la sfârşitul fieştecăruia an, aceste a lor raporturi la Obşteasca Obicinuita Adunare, dimpreună cu sămile vistiernicului de la toate luaturile şi daturile anului săvârşit, precum şi budge sau închipuirile cheltuielilor anului viitori”. Uniunea Europeană: Tratatul privind Funcţionarea Uniunii Europene (art. 310-325) privind dispoziţiile financiare aplicabile veniturilor şi cheltuielilor realizate la nivelul UE -

Statele Unite ale Americii: La sfârşitul secolului XIX doar anumite venituri şi cheltuieli trebuia să fie aprobate de legislativ (Schiesl, 1977 citat de Tyer şi Willand). Astfel că la 1900 SUA era considerată singura ţară mare fără un sistem bugetar (Buck, 1929 citat de Tyer şi Willand). Bugetul federal al SUA este întocmit în conformitate cu versiunea actualizată a legii bugetului şi contabilităţii din anul 1921 (The Budget and Accounting Act).

Principiul unității includerea veniturilor și cheltuielilor într-un singur document aprobare includere si implementare. Aplicarea integrală a prevederilor principiului unității nu este posibilă dificultati

Experiența internațională: România: legea finantelor publice -

Uniunea Europeană: bugetul general, buget care încorporează aproximativ 95% din resurse intrucat sunt exceptate: operațiunile financiare, Fondul European de Dezvoltare, activitățile financiare ale Băncii Europene de Investiții, bugetele unor mici agenții subvenționate de la bugetul general (European Commission, 2008).

Spețe în care nu se respectă principiul unității gestionarea distinctă a: bugetelor autorităților publice care beneficiază de autonomie financiară; fondurilor cu destinație specială (în primul rând al fondurilor de asigurări sociale); fluxurilor financiare ale instituțiilor publice subvenționate sau autofinanțate;operațiunilor financiare (împrumuturi primite/acordate).

Principiul universalităţii două reguli bugetare distincte „neipotecarea veniturilor” sume brute, fără nici o compensare sau ajustare între ele. Depersonalizarea veniturilor poate interveni doar în cadrul unui buget, nu şi între bugete diferite. Nu se poate aplica întocmai fără aplicarea integrală a principiului unităţii.

Excepţii: venituri cu destinaţie specială; donaţii şi sponsorizări/ Experiența internațională: România, Suedia, UE (numeroase exceptii)

Principiul anualităţii: an bugetar ? an calendaristic/evidenţă bugetară clară/ permite comparaţii în timp

Se aplică în mai multe etape ale procesului bugetar: Fundamentare/Aprobare/ Executie /Raportare

„sindromul pianelor mari” /„sezonul cumpărăturilor de Crăciun”/ „graba de sfârşit de an”

Experiența internațională: Etiopia - pe data de 8 iulie 2013 (conform calendarului gregorian) a început anul bugetar din 2006 conform calendarului etiopian (Federal Government of Ethiopia, 2010)

Afganistan - în 2013 se execută bugetul anului 1392 calculat după calendarul solar punerea în aplicare a principiului anualităţii ridică şi o serie de probleme: continuitatea activitatilor instituţiilor publice pe parcursul unor ani bugetari/prognozele/ implementarea unor acţiuni multianuale/ anularea creditelor bugetare neutilizate/ parcurgerea tuturor etapelor veniturilor, respectiv cheltuielilor, nu se poate realiza în toate cazurile în cadrul aceluiaşi an bugetar/ mecanisme suplimentare care să diminueze sau să înlăture aceste neajunsuri - reportul - stabilirea de perioade adiționale - crearea de fonduri extrabugetare. -

Excepţiile: bugetele proiectelor, ale unor acţiuni -

Sistemul de aprobare bugetară bienală specifică numeroaselor state nu reprezintă o excepţie de la principiul anualităţii de exemplu: Dakota de Nord şi Wyoming; in statul Iowa în anul 1975 s-a trecut de la bienal la anual, în 1979 s-a revenit la bienal, pentru ca în 1983 să se introducă din nou sistemul anual.

Principiul specializării: veniturile şi cheltuielile bugetare să fie prezentate în buget pe categorii, respectând o anumită anumită ordine stabilită de clasificaţia bugetară categoriile de clasificare (capitole, subcapitole, părţi, titluri etc.) şi codurile necesare procesării automate a indicatorilor bugetari. Necesitatea prelucrării operative a datelor/ pregătirea şi prezentarea raportărilor bugetare complexitate/sistematizare şi consecvenţă a indicatorilor bugetari /prezentarea într-o formă structurată şi comparabilă a veniturilor şi cheltuielilor bugetare/ clasificaţia economică (aplicabilă doar la cheltuieli)/clasificaţia funcţională (aplicabilă doar la cheltuieli)/clasificarea instituţională (aplicabilă în general la cheltuieli)

Clasificatie internationala COFOG (Classification of the Functions of Government) dezvoltata

Preview document

Conținut arhivă zip

- Buget si trezorerie.docx

Alții au mai descărcat și

Curs 1. Fiscalitate Sistemul fiscal 1. Sistemul fiscal cuprinde urmatoarele: a) totalitatea actelor normative cu caracter fiscal (legi,...

Cheltuielile publice exprimă relații economico-sociale în formă bănească, care se manifetă între stat pe de-o parte și persoanele fizice sau...

Fie că se cunosc datele pentru 7 regiuni pentru anul 2018 (tabelul 1) Atentie: Y=Y+0.1*n, X=X+0.1*n, unde n este numarul din registrul grupei,...

NPV - IRR - Asociatia Financial Executives International - NPV / IRR 75% - 0-4 importanta 3.1 - Durata de recuperare 57 % desi nu foloseste...

BAZELE TEORETICE ALE CONTROLULUI ECONOMIC, FINANCIAR SI GESTIONAR 1.1. Definirea notiunii de control Într-o manierã foarte simplã controlul ar...

Cuvinte cheie: Fiscalitate, crestere economica, criza, Uniunea Europeana, masuri, solutii, consolidare. Argument Fiscalitatea a fost si va ramane...

cap.I Conceptul și principiile de guvernanță corporativă Termenul de guvernanță corporativă este din ce în ce mai mult folosit în mediul economic...

Capitol 1: 1. Obiectivul fundamental al întreprinderii este: a) Echilibrul financiar; b) Plata de taxe și impozite către stat; c) Maximizarea...

Te-ar putea interesa și

INTRODUCERE Lucrarea de faţă îşi propune să analizeze modalitatea de efectuare a operaţiunilor privind încheierea execuţiei sistemului bugetar...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

Avand in vedere denumirea lucrarii, se impune o prezentare a rolului si importantei creditelor de trezorerie, in asigurarea resurselor de finantare...

Finantele publice sunt reprezentate în România printr-un sistem complex de relatii economice prin care se asigura formarea si reparizarea...

INTRODUCERE De-a lungul timpului, performanţa financiară a unei firme s-a măsurat prin mărimea organizaţiei, sau prin rentabilitatea şi profitul...

INTRODUCERE În procesul procurării şi repartizării resurselor financiare necesare statului pentru a-şi îndeplini funcţiile şi sarcinile sale, se...

CAPITOLUL I. ORGANIZAREA BUGETARĂ ÎN ROMÂNIA I.1. Sistemul bugetar în România Prin dimensiune şi complexitate, economia publică nu-şi poate...

1. Previziunea trezoreriei 1.1 Noţiuni generale Trezoreria reprezintă un element esenţial şi totodată principala restricţie a gestiunii...