Extras din laborator

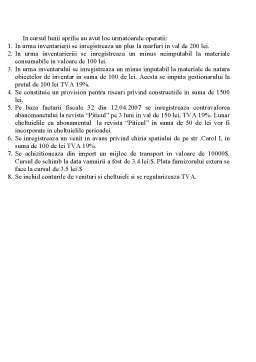

Lucrarea 1.

Reprezentarea cifrica a miscarilor de valori ca un bilant mobil

O societate comerciala care se ocupa cu comertul de marfuri la cost de achizitie prezenta la data de 1 ianuarie 2007 urmatoarea situatie a elementelor patrimoniale:

- casa in lei 700

- credite bancare pe termen lung 77000

- efecte de platit 1000

- furnizori 1200

- marfuri 1100

- avansuri acordate personalului 2000

- personal salarii datorate 3500

- clienti 500

- capital subscris varsat 20000

- capital subscris nevarsat 4000

- reserve 5000

- mijloace de transport 1000

- constructii 205000

- debitori diversi 1300

- decontari cu asociatii/actionarii privind capitalul 4000

- amortizarea mijloacelor de transport 500

- dividende de plata 300

- profit 10000

- impozit pe profit 1600

- cont la banca 3100

- TVA de plata 500

- contributia unitatii la asigurarile sociale 500

- terenuri 1500

- efecte de primit 1000

- titluri de participare 500

- furnizori debitori 1900

- obligatiuni 1000

- bilete de tratament si odihna 1000

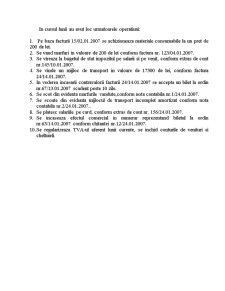

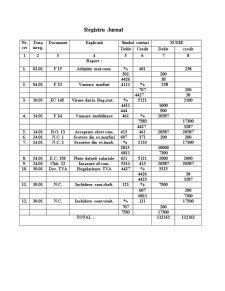

In cursul lunii au avut loc urmatoarele operatiuni economice:

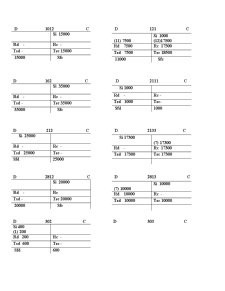

1. Se incaseaza prin virament creanta fata de clienti in valoare de 500 de lei, conform extrasului de cont nr.154/2.01.2007.

2. Se achizitioneaza pe baza facturii 34/3.01.2007 un mijloc de transport in valoare de 1500 lei.

3. Se achita prin virament contravaloarea facturii 34/3.01.2007.

4. Se incorporeaza in capitalul social rezerve in valoare de 5000 de lei, conform hotararea AGA.

5. Se inregistreaza factura 234/20.01.2007 privind marfurile achizitionate in valoare de 400 de lei.

6. Se acorda unui angajat un avans spre decontare in valoare de 100 de lei in vederea efectuarii unei deplasari in interes de serviciu, conform chitantei 231/23.01.2007

7. Se platesc salariile angajatiilor pe card conform extrasului de cont 155/28.01.2007 tinadu-se cont si de avansurile acordate anterior.

8. Se achizitioneaza o constructie in valoare de 3000 de lei pentru care furnizorul accepta un bilet la ordin nr.56/30.01.2007 scadent peste 3 luni.

Se cere:

- Intocmirea bilantului initial

- Prezentarea influentelor operatiilor asupra bilantului.

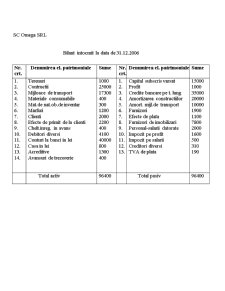

SC Alpha SRL

Bilant intocmit la data de 31.12.2006

Nr.

crt. Denumirea el. patrimoniale Sume Nr.

crt. Denumirea el. patrimoniale Sume

1. T Terenuri

Contructii

Mijloace de transport

Titluri de participare

Marfuri

Furnizori-debitori

Clienti

Efecte de primit

Avansuri acordate pers.

Decontari cu asoc. priv. capitalul

Debitori diversi

Obligatiuni

Conturi la banci in lei

Casa in lei

Bilete de tratament si odihna

1500

205000

1000

500

1100

1900

500

1000

2000

4000

1300

1000

3100

700

1000

14. Capital subscris nevarsat

Capital subscris varsat

Rezerve

Profit

Credite bancare pe t. lung

Amortizarea constructiilor

Amort. mijl.de transport

Dividende de plata

Furnizori

Efecte de plata

Personal-salarii datorate

Contrib. unit. la asig. sociale

Impozit pe profit

TVA de plata 4000

Preview document

Conținut arhivă zip

- Lucrarea nr 2.doc

- Lucrarea nr 3 bis..doc

- Lucrarea nr 4.doc

- Lucrari practice la disciplina.doc

Alții au mai descărcat și

Aplicație: Luna octombrie a fost prima lună de producţie pentru întreprinderea X care fabrică butoaie pentru bere. În acest sens, în cursul lunii...

1. SCURT ISTORIC Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element...

Aplicatie 1. Se infiinteaza o sociatate cu un capital promis de asociat 25.000 lei,conform statut la 1.05.2008. 2. Asociatii varsa capitalul...

Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei întreprinderi se prezinta într-un bilant cu 15 posturi...

Sistemul de calcul contabil digrafic. Balantele de verificare Situatia initiala a unei întreprinderi se prezinta într-un bilant cu 14 posturi în...

Exemplificarea privind utilizarea conturilor din contabilitatea de gestiune în paralel cu contabilitatea financiara Presupunând funcCionarea unui...

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 20-25 elemente in Activ si 15-20 elemente in...

1. Pentru constituirea societatii comerciale alfa SA sunt emise 100 000 actiuni la valoarea nominala de 0.3 lei pe actiune. Asociatii aduc aport la...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...