Cuprins

- Introducere ... 3

- Cap. 1 - Evoluția reglementărilor contabile românești, cu particularizare pe stocuri . 4

- 1.1. Din 1993 până în 1997 ... 4

- 1.2. Din 2000 până în prezent ... 5

- Cap.2- Descrierea entității SC ALMET SRL 7

- 2.1. Caracterizare financiară a organizației .. 9

- 2.2. Descrierea completă a sub-sistemului informațional privind stocurile ... 13

- 2.3. Organizarea generală a compartimentului financiar-contabil . 15

- Cap 3. -Aspecte teoretice si practice ale stocurilor de materii prime si materiale . 18

- 3.1.Conceptul de stocuri și productie în curs de execuție și structura acestora 18

- 3.2.Conținutul, rolul și clasificarea stocurilor . 19

- 3.3.Documente justificative pentru operațiunile privind stocurile de materii prime și materiale . 23

- 3.4.Sistemul de conturi utilizate pentru reflectarea stocurilor de materii prime și materiale ... 25

- 3.5. Monografie .. 27

- Concluzii .. 32

- Bibliografie .. 34

Extras din licență

Introducere

Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație.

Noi, societatea mileniului trei, nu avem decât o singură soluție, să valorificăm unica resursă

inepuizabilă, de care dispunem fiecare și anume inteligența.

Din aceleași rațiuni, de a gestiona cât mai bine resursele unei entități economice dar totodată și

pentru a avea o evidență a acestora, s-a născut și contabilitatea, aceasta fiind definită ca un

ansamblu de operații de înregistrare, măsurare, prelucrare și comunicare a tuturor informațiilor ce

se referă la starea prezentă a averii unei entități economice precum și modficările ei.

Contabilitatea se prezintă ca un ansamblu de informații agregate și sintetizate, ce respectă anumite

concepte, principii și norme specifice contabilității. Ea gestionează averea unei entități.

Entitățile economice își pot organiza și conduce contabilitatea după unul din cele două sisteme

contabile, sistemul de contabilitate cu un singur circuit sau monist și sistemul de contailitate cu

două circuite sau dualist, ce privește o abordare dualistă a conturilor.

Primul sistem, cel monist, se caracterizează printr-o organizare unitară a informațiilor ce privesc

situația și gestiunea unei entități. Aceasta este specifică fazei de implementare și dezvoltare a

contabilității. Un astfel de sistem contabil prezintă aceleași informații financiar-contabile atât

utilizatorilor externi cât și conducerii interne a entității. În România acest sistem a funcționat până

la 01.01.1994.

Sistemul de contabilitate dualist presupune o abordare dualistă a conturilor. Acesta a fost dezvoltat

în secolul XX și are două componente, contabilitatea financiară sau generală și contabilitatea de

gestiune sau managerială. Contabilitatea generală este destinată furnizării informațiilor cu un

caracter public destinate utilizatorilor externi, clienți, asociați, furnizori, creditori etc, aceste

informații fiind prezentate de cele mai multe ori în situațiile financiare anuale ale entității.

4

Contabilitatea de gestiune sau managerială furnizează informații considerate confidențiale

prezente în documente și analize ce sunt destinate conducerii unei entități, folosite pentru

fundamentarea diverselor decizii de gestiune.

Indiferent de sistemul de contabilitate ales, interesul fiecărui antreprenor este de a crea sau produce

valoare, prin utilizarea într-un mod cât mai eficace și eficient a resurselor, prin tehnici și procedee

care să poată permite analiza indicatorilor de valoare pentru client, acționar și toți cei care

utilizează aceste informații financiar-contabile.

Cap. 1 - Evoluția reglementărilor contabile românești, cu particularizare pe

stocuri

În acest capitol, va voi prezenta succinct evoluția normelor contabile aplicate in România, cu

particularizare pe stocuri din 1993 până în prezent.

1.1. Din 1993 până în 1997

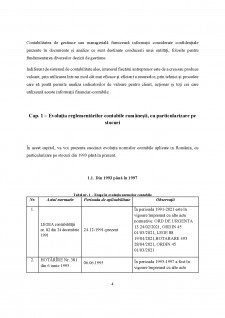

Tabel nr. 1 - Etape în evoluția normelor contabile

Nr. Actul normativ Perioada de aplicabilitate Observații

1.

LEGEA contabilității

nr. 82 din 24 decembrie

1991

24.12-1991-prezent

În perioada 1991-2021 este în

vigoare împreună cu alte acte

normative: ORD DE URGENTA

13 24/02/2021, ORDIN 45

01/03/2021, LEGE 88

19/04/2021,HOTARARE 493

28/04/2021, ORDIN 45

01/03/2021

2. HOTĂRÎRE Nr. 381

din 6 iunie 1995

06.06.1995 În perioada 1995-1997 a fost în

vigoare împreună cu alte acte

5

privind formarea unor

stocuri de medicamente

de către Ministerul

Sănătății

normative: HG 410 04/08/1997,

HG 1113 07/11/1996

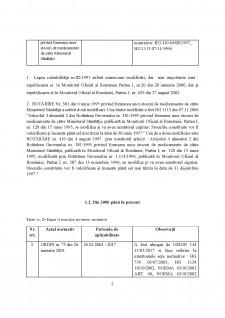

1. Legea contabilității nr.82/1991 suferă numeroase modificări, dar mai importante sunt :

republicarea ei în Monitorul Oficial al României Partea 1, nr.20 din 20 ianuarie 2000, dar și

repubilicarea ei în Monitorul Oficial al României, Partea 1, nr. 629 din 27 august 2002.

2. HOTĂRÎRE Nr. 381 din 6 iunie 1995 privind formarea unor stocuri de medicamente de către

Ministerul Sănătății a suferit două modificari. Una dintre modficări a fost HG 1113 din 07.11.2006

“Articolul 4 alineatul 2 din Hotărârea Guvernului nr. 381/1995 privind formarea unor stocuri de

medicamente de către Ministerul Sănătății, publicată în Monitorul Oficial al României, Partea I,

nr. 120 din 15 iunie 1995, se modifica și va avea următorul cuprins: Stocurile constituite vor fi

valorificate și încasate până cel mai tirziu la data de 30 iunie 1997." Cea de a doua modificare este

HOTĂRÂRE nr. 410 din 4 august 1997 prin următorul articol : Articolul 4 alineatul 2 din

Hotărârea Guvernului nr. 381/1995 privind formarea unor stocuri de medicamente de către

Ministerul Sănătății, publicată în Monitorul Oficial al României, Partea I, nr. 120 din 15 iunie

1995, modificată prin Hotărârea Guvernului nr. 1.113/1996, publicată în Monitorul Oficial al

României, Partea I, nr. 287 din 13 noiembrie 1996, se modifica și va avea următorul cuprins:

Stocurile constituite vor fi valorificate și încasate până cel mai târziu la data de 31 decembrie

1997.

Bibliografie

1. Boni Mihaela Straoanu, Primii pași în Contabilitatea Financiară, Editura Pro Universitaria,

2016,

2. Crăițar Adriana, “ Contabilitatea capitalurilor și activelor” - București: Editura Econimica, 2017

3. Iuliana Georgescu, Elemente de contabilitate aplicate în societățile comerciale și instituțiile

publice - Iași, Editura Sedcom Libris, 2004

4. Hormonea Emil, Tabără Neculai, Budugan Dorina, Iuliana Georgescu, Leontina Bețianu,

Roxana Dicu, Intoducerea în contabilitate: concepte și aplicații- Iași, Editura -Tipo Moldova

5. Mihaela Tulvinschi, Gestiunea, contabilitatea și controlul stocurilor , Editura Sedcom Libris

2004,

6. I.PANTEA, G. BODEA - Contabilitatea romaneasca armonizata cu Directivele Europene,

Editura Intelcredo,Deva , 2003

7. Lucia Paliu-Popa, Nicolae Ecobici, Contabilitate financiară aplicată: ghid practic, Ediția a IIa

, revizuită, acualizată și completată. - Bârlad: Universul Academic; București : Editura

Universitară, 2018

8. Colectie concepută și îngrijită de ec. Anișoara Partheniu, Contabilitatea societăților comerciale,

Ed. Meteor Press-2010

9. Constantin Toma, Contabilitatea financiară, Ediția a III-a, revizuită și adăgită-2018, Ed.

TipoMoldova, Iași, 2018

10. http://legislatie.just.ro/Public/DetaliiDocument/208903

11. http://www.accountantsgroup.ro/Articole/Operatii-privind-materiile-prime-materialele-siobiectele-

de-inventar/26

12. https://www.ceccarbusinessmagazine.ro/tratamente-contabile-aferente-activelor-circulantespecifice-

persoanelor-juridice-fara-scop-patrimonial-a4051/

Preview document

Conținut arhivă zip

- Stocuri de materii prime si materiale.pdf

Alții au mai descărcat și

CAPITOLUL I CONTABILITATEA RELAȚIILOR CU TERȚII 1.1. CONȚINUTUL,CLASIFICARE,OBIECTIVELE ȘI FACTORII ORGANIZĂRII CONTABILITĂȚII CU TERȚII...

Introducere Apărută din nevoia gestionării patrimoniului, în scopul păstrării și dezvoltării acestuia, contabilitatea se structurează și se...

Capitolul I CONTABILITATEA STOCURILOR 1.1. Continutul, caracteristicile si principalele structuri ale stocurilor Stocurile sunt active...

GENERALITĂŢI Analiza cost-volum-profit (CVP) reprezintă analiza modelelor de evoluţie a costului, care pune în evidenţă relaţiile dintre cost,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE : Stocurile reprezintă cantităţile fizice de materiale de produse sau de mărfuri necesare fiecărei faze a ciclului de exploatare...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII S.C. COONFIRM S.R.L. 1.1. SCURT ISTORIC S.C. “COONFIRM” S.R.L. Timişoara este o persoană juridică română...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE În vederea realizării activităţii economice, a obiectivelor propuse, entităţile economice din industrie, construcţii şi transporturi...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

Introducere Informaţia economică, în special informaţia contabilă, reprezintă în momentul de faţă factorul cheie în toate domeniile de activitate,...