Extras din proiect

CAPITOLUL I

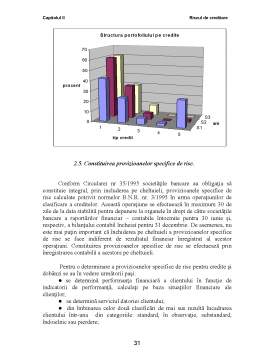

RISCURILE BANCARE

1.1. Definirea riscurilor bancare.

Notiunea de risc poate fi definita ca un angajament care poarta o incertitudine datorita posibilitatii de câstig sau de pierderi. Etimologic, termenul provine din latina, resecare ce se traduce prin ruptura într-un echilibru. Riscul poate avea un impact considerabil asupra valorii bancii sau institutiei financiare în chestiune, atât un impact în sine (de regula sub forma pierderilor directe suportate) cât si un impact indus, cauzat de efectele asupra clientelei, personalului, partenerilor si chiar asupra autoritatii bancare.

Riscul bancar reprezinta un conglomerat sau complex de evenimente cu consecinte adverse pentru banca, de cele mai multe ori are interdependente prin aceea ca pot avea cauze comune sau ca producerea unuia poate genera în lant si alte evenimente adverse.

În general, riscurile bancare sunt considerate acele riscuri cu care bancile se confrunta în operatiile lor curente, si nu doar riscurile specifice activitatii bancare clasice. Ca agenti care opereaza pe diverse piete financiare, bancile se confrunta si cu riscuri ce nu le sunt specifice (de exemplu, riscul valutar) dar pe care trebuie sa le gestioneze. Riscul bancar este generat de o multime de operatii si proceduri care determina în permanenta expunere la risc. Expunerea la risc reprezinta valoarea actuala a tuturor pierderilor sau cheltuielilor suplimentare pe care le suporta sau le-ar putea suporta o banca, cauzate de un singur debitor.

Un singur debitor înseamna orice persoana sau grup de persoane fizice si/sau juridice fata de care banca are o expunere si care sunt legate economic între ele în sensul ca:

- una dintre persoane exercita asupra celorlalte, direct si indirect putere de control;

- nivelul cumulat al împrumuturilor acordate reprezinta un singur risc de credit pentru banca, întrucât persoanele sunt legate într-o asemenea masura încât, daca unele dintre ele vor întâmpina dificultati de rambursare, alta sau celelalte vor întâmpina dificultati similare. În cazul acestor persoane se vor lua în considerare, fara a fi limitative, urmatoarele situatii:

- sunt filiale ale aceleiasi persoane;

- au aceeasi conducere;

- ofera garantii încrucisate;

- între ele exista o interdependenta comerciala directa, care nu poate fi substituita într-un termen scurt.

În activitatea bancara, asumarea riscurilor poate fi cercetata pentru posibilele sale avantaje viitoare cum este cazul operatiunilor speculative pe pietele financiare sau de schimb, dar si a posibilelor pierderi imprevizibile. Un bun management bancar poate evita asumarea unor riscuri excesive si poate obtine un profit rezonabil. Cu toate acestea, greseli de conducere, goana dupa un profit tot mai mare, o criza economica de o amploare deosebita sau aparuta în mod neasteptat, o panica bancara, oricare din aceste evenimente sau orice combinatie a lor pot provoca falimentul societatii bancare. În acest caz, în afara de actionarii bancii pot suferi pierderi si clientii creditori ai acesteia, care si-au plasat spre fructificare disponibilitatile temporare.

1.2. Clasificarea riscurilor bancare.

Preview document

Conținut arhivă zip

- CAPITOLUL II.doc

- CAPITOLUL I.doc

- CAPITOLUL III.doc

Alții au mai descărcat și

Cap 1. Prezentarea societatii bancare.Istoric si evolutie 1.1 Momentul istoric al înfiintarii Înfiintarea Bancii Române pentru Dezvoltare – SA...

Perfectionarea, modernizarea si eficientizarea instrumentelor si modalitatilor de plata au fost determinate pe de o parte de cuceririle stiintei,...

Capitolul I Prezentarea societatii bancare. Istoric si evolutie 1.1.Scurt istoric al Bancii Române pentru Dezvoltare Istoria sistemului bancar...

Platile electronice, aceasta semnificativa inventie a sfarsitului de secol XX, au aparut ca una din urmarile remarcabile ale dezvoltarii...

Capitolul 1. Platile internationale 1.1 Platile internationale: concept, sfera de cuprindere Cresterea interdependentelor economice a atras dupa...

Cap. 1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Momentul istoric al înfiintarii Legenda unitati BT: exista unitati vor...

Exercitându-si rolul de intermediar între agentii care dispun de capitaluri si cei acre au nevoie de capitaluri suplimentare bancile efectueaza...

Te-ar putea interesa și

CAPITOLUL I SISTEMUL BANCAR DIN ROMÂNIA ÎN PERIOADA DE TRANZIŢIE LA ECONOMIA DE PIAŢĂ I.1. CADRUL JURIDIC AL ORGANIZĂRII SOCIETĂŢII BANCARE În...

Activitatea de creditare implică un risc prin insăşi elementele de anticipare pe care se bazează decizia de creditare, pentru bancă fiind de maxima...

INTRODUCERE În cadrul lucrării de licenţă se abordează utilizarea instrumentelor financiare derivate pentru acoperirea riscurilor bancare. Riscul...

Capitolul 1 PROBLEME GENERALITĂŢI PRIVIND RISCUL DE CREDITARE 1.1. CREDITUL BANCAR, TRĂSĂTURI CARACTERISTICE Pentru definirea creditului, este...

INTRODUCERE Activitatea bancară este înconjurată de apariţia riscului, care poate avea un impact considerabil asupra acesteia, negativ sau...

Cap.1 SISTEMUL BANCAR 1.1 Rolul sistemului bancar in cadrul economiei Economia de piaţă presupune existenţa unui sistem bancar care să asigure...

Introducere Analiza managementului riscurilor în domeniul bancar este o problemă mereu actuală şi extrem de importantă. Inovaţiile apărute pe...

Capitolul 1 . Delimitări conceptuale privind riscurile bancare Instituțiile bancare și toate societățile contemporane au ca și scop principal...