Cuprins

- INTRODUCERE 2 pag.

- CAPITOLUL I - RISCUL ÎN ACTIVITATEA BANCARĂ 4 pag.

- 1. Noţiuni introductive despre risc bancar 4 pag.

- 1.1.Premise şi condiţii ale apariţiei riscurilor bancare 7 pag.

- 2. Clasificarea riscurilor bancare 9 pag.

- 3. Riscul de credit 11 pag.

- 3.1. Prevenirea riscului de credit 13 pag.

- 3.2. Măsurarea riscului de credit 13 pag.

- 3.3. Gestiunea riscului de credit 15 pag.

- 4. Riscul ratei dobânzii 16 pag.

- 4.1. Măsurarea riscului ratei dobânzii 17 pag.

- 4.2. Gestiunea riscului ratei dobânzii 18 pag.

- 5. Riscul de lichiditate 19 pag.

- 5.1. Protejarea împotriva riscului de lichiditate 19 pag.

- 5.2. Măsurarea riscului de lichiditate 20 pag.

- 5.3. Gestiunea riscului de lichiditate 21 pag.

- CAPITOLUL II: REGLEMENTĂRI LA NIVEL INTERNAŢIONAL ŞI NAŢIONAL 22 pag.

- 1. Reglementări la nivel internaţional 22 pag.

- 2. Reglementări la nivel naţional 26 pag.

- CAPITOLUL III: GESTIONAREA RISCULUI BANCAR CONFOM BASEL II 31 pag.

- 1. Gestionarea riscului de credit 31 pag.

- 2. Gestionarea riscului de piaţă 33 pag.

- 3. Gestionarea riscului operaţional 34 pag.

- STUDIU DE CAZ: ADMINISTRAREA ŞI MONITORIZAREA RISCULUI BANCAR LA BANCA COMERCIALĂ ROMANĂ 35 pag.

- CONCLUZII 49 pag.

- BIBLIOGRAFIE 53 pag.

- ANEXE 55 pag.

Extras din proiect

INTRODUCERE

Activitatea bancară este înconjurată de apariţia riscului, care poate avea un impact considerabil asupra acesteia, negativ sau pozitiv, deoarece din nici o afacere nu se obţine profit fără risc.

Prezenta lucrare este structurată în 3 capitole, şi studiu de caz care este concretizat pe banca BCR.

Capitolul I: „Riscul în activitatea bancară”, cuprinde o scurtă prezentare conceptului de “risc” şi a celui de “risc bancar”. Tot în cadrul acestui capitol, am realizat expunerea anumitor premise şi condiţii care au dus la apariţia riscurilor bancare. Deoarece, activitatea bancară se confruntă cu o multitudine de riscuri bancare, acest lucru face imposibilă o clasificare unică a acestora.

Deşi, definirea riscurilor bancare implică unitate şi rigurozitate în abordare, clasificarea acestora scoate în evidenţă faptul că, specialişii abordează subiectiv această problemă, insistându-se mai mult asupra teoretizării ei. În prezent, se poate afirma faptul că literatura de specialitate tratează fragmentat, secvenţial riscurile bancare care pot avea un impact direct, considerabil, asupra valorii băncii, precum şi un efect indirect, asupra celor cu care banca are relaţii (clientela, autoritatea monetară, personalul şi chiar economia naţională).

În opinia specialiştilor, instituţiile bancare se confruntă cu peste 30 de categorii de riscuri, iar cei mai mulţi teoreticieni şi practicieni abordează, de regulă o singură categorie sau clasă de riscuri, cel mai adesea sub aspectul naturii şi originii lor sau, mai recent au în vedere tehnicile de gestiune şi mecanismele de transmitere a riscului. Încercările de elaborare a unei clasificaţii unitare a riscurilor bancare, care să explice toate tipurile de riscuri bancare şi deasemenea să surprindă toate trăsăturile comune, clauzele, metodele de evaluare, nu au atins rezultate care să fie unanim împărtăşite de specialişti.

Capitolul II, intitulat: “Reglementări internaţionale şi naţionale”, cuprinde ansamblu de reglementări date de către Banca Naţională sau de către Banca Reglementărilor Internaţionale, cu privire la condiţiile de desfăşurare a activităţii bancare, în scopul administrării, controlării, monitorizării riscurilor bancare. Acordul Basel II, aduce elemente de noutate, necesare pentru desfăşurarea activităţii, urmărind ca sistemul bancar internaţional să aibă o stabilitate întărită, şi să menţină totodată o uniformitate, pentru a nu duce în final la o competiţie inegală între bănci, asta în condiţiile în care există anumite diferenţe între anumite reglementări internaţionale.

În ceea ce privesc, reglementările la nivel naţional, acestea se regăsesc în legi, regulamente, acte normative, toate emise de BNR, şi care au ca şi obicetiv final, diminuarea riscului, indiferent de natura acestuia.

Capitolul III: “Gestiunea riscului bancar conform Basel II”, cuprinde descrierea abordărilor care sunt necesare, instituţilor bancare, pentru a putea măsura, gestiona, cele trei componente propuse de Acordul Basel II, în cadrul Pilonului I, şi anume: riscul de credit, riscul operaţional şi riscul de piaţă. Astfel că, în ceea ce priveşte gradul de adecvare al capitalului, noul Acord Basel II, a stabilit, pentru fiecare dintre cele 3 categorii de risc, anumite abordări specifice. Pentru riscul de credit s-au propus două abordări, şi anume: abordarea standardizată, şi abordarea bazată pe rating-uri interne, cu cele două variante ale sale: de bază si avansată. Riscului de piaţă îi sunt adresate tot două abordări: o abordare standardizată, şi un model intern.

Abordările propuse de Basel II, pentru riscul operaţional, sunt după cum urmează: se foloseşte abordarea indicatorului de bază, unde venitul brut este folosit în acest sens; o abordare standardizată, unde se foloseşte un indicator pentru diferite linii de activitate; şi cea de-a treia este o abordare a evaluării interne, divizată în: abordarea distribuirii pierderilor şi abordarea scorecard.

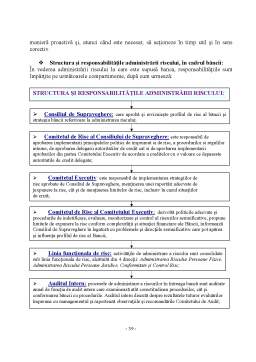

Studiul de caz, l-am realizat pe banca BCR, unde am reliefat modul în care aceasta monitorizează, administrează riscurile cu care se confruntă în activitatea sa zilnică. Banca BCR dispune de un profil mediu de expunere la risc, care este reflectat prin întreaga activitate pe care o desfăşoară, prin obiectivele, politicile şi expunerea la fiecare risc semnificativ, toate acestea fiind realizate în scopul protejării intereselor acţionarilor, deponenţilor şi celorlaţi clienţi ai săi. În cadrul acestui studiu, am evidenţiat: structura, responsabilităţile, activităţiile administrării riscului, precum şi modul în care banca tratează riscul de credit.

Preview document

Conținut arhivă zip

- Riscuri Bancare si Metode de Gestionare in Contextul Actual.doc

Alții au mai descărcat și

Cap.1 SISTEMUL BANCAR ROMANESC SI ROLUL BANCILOR COMERCIALE IN CADRUL ACESTUIA 1.1 EVOLUTIA SISTEMULUI BANCAR Structura sistemului bancar...

Introducere În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

CAP.1 Noţiuni şi concepte referitoare la riscul ratei dobânzii 1.1. Definirea şi factorii de influenţă a riscului bancar Riscul bancar poate fi...

1.Aspecte teoretice privind managementul riscului de credit Riscul reprezintă cuvântul din ce în ce mai des întâlnit în vocabularul nostru. Orice...

1.RISC OPERATIONAL Cunoscu ca cel mai „nou” risc, riscul operaţional ridică astăzi noi provocări managementului bancar. După ce au dezvoltat o...

CAPITOLUL I RISCUL, ELEMENT ESENŢIAL ÎN ACTIVITATEA FINANCIAR-BANCARĂ 1.1. Conceptul de risc Riscul poate avea un impact considerabil asupra...

CAPITOLUL I Riscul de credit 1.1.Noţiuni introductive Orice activitate bancară implică însă şi un risc, care coexistă şi însoţeşte toate...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

Te-ar putea interesa și

CAPITOLUL I ROLUL BANCILOR SI AL CREDITULUI IN ECONOMIA DE PIATA In epoca contemporana locul si rolul bancilor in economie este strins legat de...

INTRODUCERE Actualitatea temei de cercetare. Riscul este o componenta fireasca a vieții economico-sociale, care are la origine cauze multiple și...

Capitolul 1. Băncile in economia de piată 1.1. Conceptul de bancă. În epoca contemporană locul şi rolul băncilor în economie sunt strâns legate...

Introducere În era informației precizia mesajului este elementul definitoriu al valorii lui pe lângă celelalte aspecte legate de momentul în care...

“Riscul este condiţia oricărui succes” L. De Broglie. INTRODUCERE Actualitatea temei de cercetare. Perioada de tranziţie la economia de piaţă...

INTRODUCERE Actualitatea temei investigate. Procesul trecerii de la o economie centralizată la o economie de tip concurenţial, reprezintă prin...

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...

CAPITOLUL 1. PREZENTAREA CADRULUI JURIDIC ŞI ORGANIZATORIC AL SISTEMULUI BANCAR ROMÂNESC 1.1 Structura si obiectivele sistemului bancar românesc...