Extras din proiect

CAPITOLUL I

NOŢIUNI TEORETICE PRIVIND

CONTROLUL INTERN

1.1. Paralela între controlul intern şi auditul intern

În epoca modernă controlul dobândeşte o însemnătate deosebită, fiind exercitat în virtutea dreptului inalienabil al societăţii de a-şi apăra interesele sale generale, fundamentale. Prin intermediul controlului societatea îşi manifestă exigenţele ei, omologând numai acele activităţi şi practici economice sau de altă natură care sunt în concordanţă cu normele generale de comportament social, cu obiectivele şi programele sale prioritare şi numai acele rezultate care îndreptăţesc eforturile depuse.

Într-o manieră foarte simplă, controlul ar putea fi definit prin aprecierea conformităţii cu o normă, un standard, un model.

Într-o accepţiune mult mai largă, controlul reprezintă o activitate specific umană (ceea ce vrea să însemne că se desfăşoară în mod conştient şi urmăreşte întotdeauna un scop), care constă în verificarea şi analiza permanentă, periodică sau inopinată a unor procese, fenomene, operaţii, informaţii, rezultate dintr-un domeniu sau sector oarecare, în scopul preîntâmpinării şi lichidării eventualelor neajunsuri. Controlul asigură cunoaşterea temeinică şi detaliată a realităţilor economico-sociale, dar nu se poate limita la atât. El trebuie să facă judecăţi de valoare sau de conformitate, interpretând stările de lucruri sau realităţile constatate printr-o raportare continuă a acestora la obiectivele de atins, normele fixate anticipat sau regulile de desfăşurare prestabilite. În felul acesta controlul face posibilă determinarea abaterilor înregistrate, stabilind semnificaţia şi implicaţiile lor, cauzele care le-au generat şi măsurile ce se impun pentru evitarea repetării lor în viitor.

Din cele de mai sus desprindem concluzia că activitatea de control presupune cel puţin trei elemente esenţiale1: cunoaştere, constatare, comparare, respectiv cunoaşterea stărilor de lucruri ideale, constatarea realităţilor practice şi compararea (confruntarea) acestora. În unele situaţii pot interveni anumite toleranţe, care trebuie judecate în context, iar concluziile (inerente oricărui raţionament logic) finalizează acţiunile de control.

Conceptele de control intern şi audit intern, deşi diferite, conţin elemente care la apropie, dar şi elemente care le diferenţiază.

Standardele de bună practică în domeniu precizează că fiecare angajat răspunde de propriul control intern în cadrul organizaţiei din care face parte.

În acest sens, controlul intern se regăseşte în structura fiecărei funcţii a managementului, a fiecărei activităţi şi este în responsabilitatea fiecărui angajat, de aceea nu se recomandă să se organizeze ca un compartiment distinct în cadrul entităţii.

Managementul de linie, în afara propriului control intern îi mai revin şi alte atribuţii de control care pot să evolueze, respectiv să se diminueze sau să se dezvolte în funcţie de evoluţia riscurilor în cadrul compartimentului pe care îl coordonează.

Auditul intern, spre deosebire de controlul intern, se organizează ca structură distinctă în subordinea managerului general al entităţii.

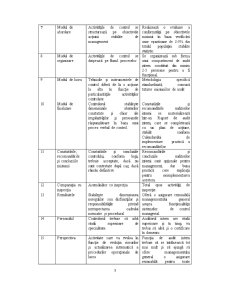

Paralela între controlul intern şi auditul intern:

Nr.crt. Domenii de referinţă Controlul intern Auditul intern

1 Statul Se constituie în cadrul organizaţiei sub forma unui sistem de management şi control intern, care se mai numeşte şi Sistem de control managerial - SCM Auditul intern face parte din sistemul de management şi control intern, dar este componentă de evaluare a acestuia.

2 Beneficiarii Angajaţii, managementul de linie şi managementul general Managementul general şi managemetul de linie

3 Obiectivele Stabilite prin planul anual de control aprobat de management cu scopul realizării unui control de asigurare Stabilite de echipa de auditori şi supervizate de şeful compartimentului de audit intern.

4 Domeniul de aplicare În conformitate cu planul anual de control şi necesităţile managementului Toate domeniile entităţii sunt activităţi auditabile

5 Periodicitate Activitate periodică, în funcţie de evoluţia riscurilor Activitate permanentă şi planificată, respectiv toate domeniile sau activităţile sunt auditate cel puţin o dată la 3 ani.

6 Scopul acţiunii/misiunii Instrumentează o neregulă, abatere, disfuncţiune sau chiar iregularitate prin verificarea respectării cadrului normativ şi procedural în vigoare

Asigurare rezonabilă a conformităţii activităţilor audiate şi/sau a eficacităţii derulării acestora.

7 Modul de abordare Activităţile de control se structurează pe obiectivele acţiunii stabilite de management Realizează o evaluare a conformităţii pe obiectivele misiunii în baza verificării unor eşantioane de 2-5% din totalul populaţiei stabilite statistic

8 Modul de organizare Activităţile de control se disipează pe fluxul proceselor Se organizează sub forma unui compartiment de audit intern constituit din minim 2-3 persoane pentru a fi funcţional.

9 Modul de lucru Tehnicile şi instrumentele de control diferă de la o acţiune la alta în funcţie de particularităţile activităţilor controlate. Metodologia specifică standardizată, comună tuturor misiunilor de audit

10 Modul de finalizare Controlorul stabileşte dimensiunile abaterilor constatate şi chiar ale iregularităţilor şi persoanele răspunzătoare în baza unui proces verbal de control. Constatările şi recomandările auditorilor interni se materializează într-un Raport de audit intern, care se completează cu un plan de acţiune, stabilit conform Calendarului de implementare practică a recomandărilor

11 Constatările, recomandările şi concluziile misiunii Constatările şi concluziile controlului, conform legii, trebuie acceptate, dacă nu sunt contestate după caz, dacă rămân definitive Recomandările şi concluziile auditorilor interni sunt opţionale pentru management, dar buna practică cere explicaţii pentru neimplementarea acestora.

12 Comparaţia cu inspecţia Asemănător cu inspecţia Total opus activităţii de inspecţie.

13 Rezultatele Stabileşte dimensiunea neregulilor sau disfuncţiilor şi responsabilităţile privind nerespectarea cadrului normativ şi procedural Oferă o asigurare rezonabilă managementului general asupra funcţionalităţii sistemelor de control managerial.

14 Personalul Controlorul trebuie să aibă studii superioare de specialitate Auditorul intern are studii superioare şi în timp, va trebui să aibă şi o certificare în domeniu

15 Perspectiva Activitate care va evolua în funcţie de evoluţia riscurilor şi actualizarea sistematică a procedurilor operaţionale de lucru Funcţia de audit intern trebuie să se întâlnească tot mai mult şi să ajungă să ofere managementului general o asigurare rezonabilă pentru toate domeniile auditabile, ceea ce va reprezenta o valoare adăugată pentru organizaţie.

Preview document

Conținut arhivă zip

- Concepte de Control Intern si Audit Intern.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Metoda contabilităţii Având un obiect propriu de cercetare, contabilitatea are o metodă specifică de lucru pentru realizarea sarcinilor care...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Deoarece după anul 1990 au avut loc o serie de scandaluri de ordin financiar, a fost scos în evidență un anumit comportament lipsit de...

REZUMAT Lucrarea de faţă se intitulează “Organizarea şi exercitarea controlului financiar propriu în cadrul Agenţiei Judeţene pentru Ocuparea...

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

Motivatia temei In tara noastra introducerea auditului intern este un domeniu interesant de studiu, cu multe elemente de descoperit si clarificat....

CAP. 1 CONTEXTUL ORGANIZĂRII ŞI EXERCITĂRII AUDITULUI INTERN 1.1. DEFINIREA ŞI ARIA DE APLICABILITATE A AUDITULUI INTERN Abordarea problematicii...

CONCEPTUL DE SISTEM DE CONTROL INTERN Controlul intern este organizat la nivelul entității, intră în atribuțiile conducerii acesteia și se...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...

INTRODUCERE Prin lucrarea de fata se doreste prezentarea rolului pe care il detine auditul intern in contextul guvernantei corporative. Dezbaterea...