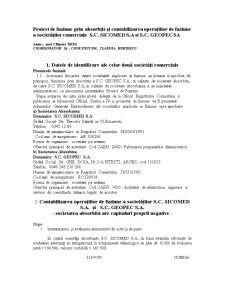

Extras din proiect

Datele de identificare ale celor douǎ societǎţi comerciale

Premisele fuziunii

1.1. Actionarii fiecareia dintre societatile implicate in fuziune au hotarat si aprobat, de principiu, fuziunea prin absorbtie a S.C. GEOPEC S.A., in calitate de societate absorbita, de catre S.C. SICOMED S.A, in calitate de societate absorbanta si au mandatat administratorii cu intocmirea prezentului Proiect de Fuziune.

Dupa avizarea de catre judecatorul delegat de la Oficiul Registrului Comertului si publicarea in Monitorul Oficial, Partea a IV-a, proiectul de fuziune va fi prezentat Adunarilor Generale Extraordinare ale societatilor implicate in fuziune spre aprobare.

a) Societatea Absorbanta:

Denumire: S.C. SICOMED S.A.

Sediul Social: Str. Theodor Palady nr.50,Bucuresti;

Telefon: : 0345.12.80

Numar de inmatriculare in Registrul Comertului: J40/363/1991

Cod unic de inregistrare: AR 336206

Forma de organizare: societate pe actiuni;

Obiectul principal de activitate Cod CAEN: 2442– Fabricarea preparatelor farmaceutice

b) Societatea Absorbita:

Denumire: S.C. GEOPEC S.A.

Sediul Social: Str. GHE. DOJA, Nr.2-4, PITESTI, ARGES, cod 110253

Telefon: 0040 248 216 206

Numar de inmatriculare in Registrul Comertului: J3/311/199;

Cod unic de inregistrare: RO129014;

Forma de organizare: societate pe actiuni;

Obiectul principal de activitate Cod CAEN: 7420 - Activitati de arhitectura, inginerie si servicii de consultanta tehnica legate de acestea

2. Contabilizarea operaţiilor de fuziune a societǎţilor S.C. SICOMED S.A. şi S.C. GEOPEC S.A.

- societatea absorbită are capitaluri proprii negative -

Etape:

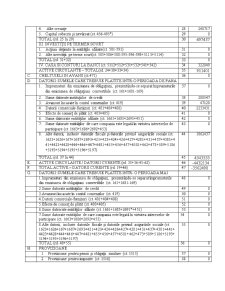

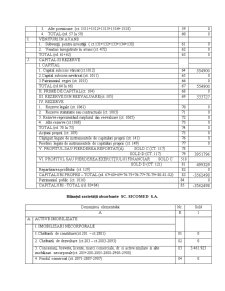

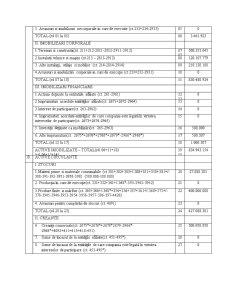

1. Inventarierea şi evaluarea elementelor de activ şi de pasiv

În cadrul societăţii absorbante S.C. SICOMED S.A., în baza evaluării efectuate de evaluatori autorizaţi se înregistrează la echipamente tehnologice un plus de 10.000 lei (valoarea justă = 198.500, valoare contabilă = 188.500)

2131=105 10.000 lei

Echipamente tehnologice Rezerve din reevaluare

(maşini, utilaje şi instalaţii de lucru)

2. Întocmirea situaţiilor financiare

Bilanţul societăţii absorbite SC. GEOPEC S.A.

Denumirea elementului Nr. rd. Sold

A B 1

A. ACTIVE IMOBILIZATE

I. IMOBILIZARI NECORPORALE

1.Cheltuieli de constituire(ct.201 – ct.2801)

01 0

2. Cheltuieli de dezvoltare (ct.203 – ct.2803-2093)

02 0

3. Concesiuni, brevete, licente, marci comerciale, dr. si active similare si alte imobilizari necorporale(ct. 205+208-2805-2808-2905-2908)

03 29826

4. Fondul comercial (ct. 2071-2807-2907) 04 0

5. Avansuri si imobilizari necorporale in curs de executie (ct.233+234-2933) 05 0

TOTAL (rd 01 la 05) 06 29826

II. IMOBILIZARI CORPORALE

1.Terenuri si constructii(ct. 211+212-2811-2812-2911-2912) 07

07 198500

2.Instalatii tehnice si maşini (ct.213 – 2813-2913) 08 100000

3. Alte instalaţii, utilaje si mobilier (ct. 214-2814-2914)

09 54588

4.Avansuri si imobilizări corporale in curs de execuţie (ct.231+232-2931) 10 440989

TOTAL (rd 07 la 10) 11 794077

III. IMOBILIZARI FINANCIARE

1.Actiuni deţinute la entitatiile afiliate (ct. 261-2961) 12

13 0

2.Împrumuturi acordate entităţilor afiliate(ct. 2671+2672-2964) 13 0

3.Interese de participare(ct. 263-2962) 14 0

4. Împrumuturi acordate entităţilor de care compania este legată în virtutea intereselor de participare(ct. 2673+2674-2965) 15 0

5. Investiţii deţinute ca imobilizări(ct. 265-2963) 16 45733

6. Alte împrumuturi(ct. 2675*+2676*+2768*+2679*-2966*-2968*) 17

TOTAL (rd 12 la 17) 18 45733

ACTIVE IMOBILIZATE – TOTAL(rd. 06+11+18)

(rd. 06+12+14) 19

15 869636

B. ACTIVE CIRCULANTE

I. STOCURI

1.Materii prime si materiale consumabile (ct.301+302+303+/-308+351+358+381+/-388-391-392-3951-3958-398) 20 75800

2. Producţia în curs de execuţie(ct. 331+332+341+/-348*-393-3941-3952) 21 5978

3.Produse finite si mărfuri (ct. 345+346+/-348*+354+356+357+361+/-368+371+/-378-3945-3946-3953-3954-3956-3957-396-397-4428) 22 9337

4. Avansuri pentru cumpărări de stocuri (ct. 4091) 23 0

TOTAL (rd 20 la 23) 24 91115

II. CREANTE

1. Creanţe comerciale(ct. 2675*+2676*+2678*2679-2966*-2968*+ 4092+ 411+ 413+ 418-491) 25 248719

2. Sume de încasat de la entiăţile afiliate(ct. 451-495*) 26 0

3. Sume de încasat de la entităţile de care compania este legată în virtutea intereselor de participare (ct. 453-495*) 27 0

4. Alte creanţe (ct.425+4282+431+437+4382+441+4424+4428+444+445+446+447+4482+4582+461+473-496+5187) 28 248717

5. Capital subscris şi nevărsat (ct. 456-495*) 29 0

TOTAL (rd. 25 la 29) 30 497437

III. INVESTIŢII PE TERMEN SCURT

1. Acţiuni deţinute la entităţile afiliate(ct. 501-591) 31 0

2. Alte investiţii pe terme scurt(ct. 505+506+508-595-596-598+5113+5114) 32 0

TOTAL (rd. 31+32) 33 0

IV. CASA SI CONTURI LA BANCI (ct. 5112+512+531+532+541+542) 34 322849

ACTIVE CIRCULANTE – TOTAL(rd. 24+30+33+34) 35 911401

C. CHELTUIELI IN AVANS (ct.471) 36 0

D. DATORII: SUMELE CARE TREBUIE PLATITE INTR-O PERIOADA DE PANA LA UN AN

1. Împrumuturi din emisiunea de obligaţiuni, prezentându-se separat împrumuturile din emisiunea de obligaţiuni convertibile (ct. 161+1681-169) 37 0

2. Sume datorate instituţiilor de credit (ct.1621+1622+1624+1625+1627+1682+5191+5192+5198) 38 200547

3. Avansuri încasate în contul comenzilor (ct. 419) 39 47120

4. Datorii comerciale-furnizori (ct. 401+404+408) 40 2233431

5. Efecte de comerţ de plătit (ct. 403+405) 41 0

6. Sume datrorate entităţilor afiliate (ct. 1661+1685+2691+451) 42 0

7. Sume datorate entităţilor de care compania este legată în virtutea intereselor de participare (ct. 1663+1686+2692+453) 43 0

8. Alte datorii, inclusiv datoriile fiscale şi datoriile privind asigurările sociale (ct. 1623+1626+167+1687+2693+421+423+424+426+427+4281+431+437+4381+441+4423+4428+444+446+447+4481+455+456+457+4581+462+473+509+5186+5193+5194+5195+5196+5197) 44 1862437

TOTAL (rd. 37 la 44) 45 4343535

E. ACTIVE CIRCULANTE / DATORII CURENTE (rd. 35+36-45-62)

(rd. 22+23-36) 46

37 -4432134

F. TOTAL ACTIVE – DATORII CURENTE (rd. 19+46)

(rd.15+37-43) 47

38 -3562498

G. DATORII: SUMELE CARE TREBUIE PLATITE INTR- O PERIOADA MAI MARE DE UN AN

1.Împrumuturi din emisiunea de obligaţiuni, prezentându-se separat împrumuturile din emisiunea de obligaţiuni convertibile (ct. 161+1681-169) 48 0

2.Sume datorate instituţiilor de credit (ct.1621+1622+1624+1625+1627+1682+5191+5192+5198) 49 0

3.Avansuri încasate în contul comenzilor (ct. 419) 50 0

4.Datorii comerciale-furnizori (ct. 401+404+408) 51 0

5.Efecte de comerţ de plătit (ct. 403+405) 52 0

6.Sume datrorate entităţilor afiliate (ct. 1661+1685+2691*+451) 53 0

7.Sume datorate entităţilor de care compania este legată în virtutea intereselor de participare (ct. 1663+1686+2692+453) 54 0

8.Alte datorii, inclusiv datoriile fiscale şi datoriile privind asigurările sociale (ct. 1623+1626+167+1687+2693+421+423+424+426+427+4281+431+437+4381+441+4423+4428+444+446+447+4481+455+456+457+4581+462+473+509+5186+5193+5194+5195+5196+5197) 55 0

TOTAL (rd. 48+55) 56 0

H. PROVIZIOANE

1. Provizioane pentru pensii şi obligaţii similare (ct. 1515) 57 0

2. Provizioane pentru impozite (ct. 1516) 58 0

3. Alte povizioane (ct. 1511+1512+1513+1514+1518) 59 0

4. TOTAL (rd. 57 la 59) 60 0

I. VENITURI ÎN AVANS

1. Subvenţii pentru investiţii ( ct.131+132+133+134+138) 61 0

2. Venituri înregistrate în avans (ct. 472) 62 0

TOTAL (rd. 61+62) 63 0

J. CAPITAL SI REZERVE

I. CAPITAL

1. Capital subscris vărsat (ct.1012)

(20.000 actiuni x 50lei/acţiune) 64

44 554900

2.Capital subscris nevărsat (ct. 1011) 65 0

3.Patrimoniul regiei (ct. 1015) 66 0

TOTAL (rd.64 la 66) 67 554900

II. PRIME DE CAPITAL(ct. 104) 68 0

III. REZERVE DIN REEVALUARE(ct. 105) 69 333727

IV. REZERVE

1.Rezerve legale (ct. 1061)

48

1. Rezerve legale (ct. 1061) 70 0

2. Rezerve statutatre sau contractuale (ct. 1063)3. 71 0

3. Rezerve reprezentând surplusul din reevaluare (ct. 1065)

72 0

Preview document

Conținut arhivă zip

- Fuziunea, Lichidarea si Divizarea Unitatilor Economice.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAP 1. Formarea dreptului contabil Dreptul contabil este o disciplina nouă care regrupează multe elemente vechi. El poate fi definit ca o ramură a...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

7.1. Aspecte juridice şi economice ale operaţiunilor de divizare Restructurarea, retehnologizarea, dorinţa de sporire a gradului de...

CAPITOLUL 1 CONTABILITATEA LICHIDĂRII SOCIETĂłILOR COMERCIALE 1.1. Aspectte generalle priiviind diizollvarea sii lliichiidarea...

Te-ar putea interesa și

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

CAPITOLUL I. PREZENTAREA GENERALA A SOCIETATII “JAIS COM” SRL 1.1 DENUMIRE, SEDIU, CAPITAL SOCIAL Societatea cu raspundere limitata, avand...

CAPITOLUL 1 PREZENTAREA GENERALA A S.C. ARGOS S.A. CLUJ-NAPOCA 1.1. SCURT ISTORIC S.C. “Argos” S.A. Cluj-Napoca este unul dintre cei mai mari...

CAPITOLUL 1. FUZIUNEA-ASPECTE TEORETICE Pentru a înţelege fenomenul fuziunii în întreaga sa complexitate, trebuie mai întâi să înţelegem fuziunea...

1. Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1. Momentul istoric al înfiinţării Banca Transilvania (abreviat BT) este o instituţie...

Societatea cu răspundere limitată vs. societatea pe acţiuni Intorducere Societatea comercială reprezintă un organism autonom, căruia legea i-a...

Capitolul I. Necesitatea, esenţa şi principiile evaluării. Evaluarea financiară reprezintă activitatea prin care se estimează valoarea de piaţă a...

1. Agentii economici sunt organizati potrivit Legii 31/1990 cu modificarile si completarile ulterioare in: a) SNC b) SCS c) SCA d) SA e) SRL 2....