Cuprins

- Contents

- Introducere 3

- 2. Localizarea băncii comerciale în cadrul sistemului bancar românesc (caracterizarea băncii: acţionariat, obiective, etc.) 3

- 3. Structura activului bilanţier (în %) pe ultimii 3 ani şi cauze ale acestor evoluţii: în principal structura creditelor acordate pe debitori, valute 7

- 4.Structura pasivului bilanţier (în %) pe ultimii 3 ani şi cauze ale acestor evoluţii: în principal structura datoriilor privind clientela pe debitori, valute, structura capitalurilor proprii 12

- 5.Veniturile şi cheltuielile cu dobânzile: comparaţie pe ultimii 3 ani şi cauze ale acestor evoluţii 16

- 6. Veniturile şi cheltuielile cu comisioanele: comparaţie pe ultimii 3 ani şi cauze ale acestor evoluţii 18

- 7. Veniturile şi cheltuielile cu titlurile (dacă există): comparaţie pe ultimii 3 ani şi cauze ale acestor evoluţii 19

- 8.Cheltuielile administrative generale (structură şi evoluţie pe ultimii 3 ani) 21

- 9. Evoluţia profitului net (prin calculul ratei de rentabilitate financiară şi ratei de rentabilitate economică) pe ultimii 3 ani ( 2011, 2012, 2013) şi comparaţia cu media ratelor de profitabilitate ale sistemului bancar românesc 22

- 10. Impactul modificării PIB-ului din România asupra activului total şi asupra profitabilităţii băncii pe ultimii 3 ani 25

- 11. Impactul provizioanelor pentru deprecierea activelor asupra profitabilităţii băncii în ultimii 3 ani. 27

- 12. O scurtă sinteză a regulilor, principiilor contabile de evaluare a elementelor din situaţiile financiare ale băncii analizate (a se utiliza notele la situaţiile financiare ale băncii în acest scop) 29

- 13. Propuneri privind îmbunătăţirea activităţii băncii 32

- 14. Concluzii 33

- BIBLIOGRAFIE 34

Extras din proiect

Introducere

În proiectul nostru ne propune să analizăm din punct de vedere financiar Banca Transilvania pe ultimiii trei ani de activitate. Prin urmare vom analiza perioada 2011-2014. În realizarea acestui proiect ne vom folosi de rapoartele publicate de această bancă în perioada analizată. Din păcate nu avem cum să verificăm veridicitatea datelor însă mizăm faptul că datele publicate sunt cât se poate de realiste și reflectă foarte bine situația reală a băncii. În cadrul proiectului vom atinge câteva aspecte cheie precum localizarea băncii în cadrul sistemului nostru bancar, structura activului și pasivului bilanțier, vom discuta despre veniturile și cheltuielile pe care le-a obținut/efectuat această instituție financiară în perioada analizată, vom discuta despre profitul băncii(în cazul în care acesta a existat) și modul în care acesta a evoluat pe perioada analizată.

De asemenea vom puncta despre impactul pe care l-a avut evoluția PIB-ului din România asupra situației financiare a băncii , despre modul în care au evoluat provizioanele pentru depreciere, vom puncta ți câteva reguli de funcționare din punct de vedere contabil, iar în cele din urmă vom încheia cu câteva aspecte de îmbunătățit/propuneri , așa cum le vedem noi.

2. Localizarea băncii comerciale în cadrul sistemului bancar românesc (caracterizarea băncii: acţionariat, obiective, etc.)

Banca Transilvania (BT) este Banca Oamenilor Întreprinzători din Romania., aceasta clasându-se pe poziţia a 3-a în topul băncilor din România, în funcţie de active, la finalul primului trimestru din 2013. Misiunea Băncii Transilvania este aceea de a sprijini dezvoltarea mediului de afaceri, prin produse şi servicii inovatoare, oferite cu profesionalism. Valorile aplicate de acestă bancă, în tot ceea ce întreprinde, sunt: Suflet, Energie şi Idei Noi.

Istoria BT a început în Cluj-Napoca, în 1994, la iniţiativa unor oameni de afaceri din Cluj. Ideea a fost aceea de a crea o bancă locală, un brand de Cluj. Spiritul antreprenorial al fondatorilor a determinat consolidarea poziţiei Băncii Transilvania, într-o primă etapă în Cluj şi, ulterior, la nivel regional şi naţional. Banca şi-a orientat la început activitatea spre sectorul IMM şi, datorită cererii pieţei, în scurt timp aceasta a început să se dedice şi domeniului retail. În anul 1997, Banca Transilvania a devenit prima instituţie bancară din Romania, care a fost cotată la Bursa de Valori Bucureşti.

Strategia băncii este susţinută de acţionari puternici precum Banca Europeană pentru Reconstrucţie şi Dezvoltare, care deţine 15% din capitalul social, Bank of Cyprus şi IFC - Divizia de investiţii a Băncii Mondiale.Un moment de referinţă pentru banca a fost anul 2003, de când identitatea de corporaţie are un nou concept, conform noii misiuni a băncii. Re-branding-ul a însemnat modificarea logo-ului băncii, precum și implementarea unui standard nou privind unitatile sale.Activitatea Băncii Transilvania este structurată pe patru linii de afaceri: retail, IMM, corporate şi Divizia pentru Medici. Banca şi-a format echipe specializate şi un portofoliu complex de produse şi servicii, pentru a susţine dezvoltarea pe fiecare segment.

Componenta grupului:

• Banca Transilvania - piesa centrală

• BT Asset Management S.A.I. S.A.

• BT Direct

• BT Leasing

• BT Securities

• Compania de Factoring

• BT Operational Leasing

Echipa Băncii Transilvania este formată din peste 6.000 de angajaţi, iar media de vârsta este de 33 de ani. BT este unul dintre cei mai doriţi angajatori din Romania, situându-se între primele 20 de companii, conform clasamentului realizat in 2012 de Catalyst Consulting si făcut public prin intermediul presei.Banca Transilvania este prezentă în toate centrele economice importante din ţară, având o reţea formată din peste 560 sucursale, agenţii şi puncte de lucru.Banca Transilvania înseamnă un grup financiar puternic, Grupul Financiar BANCA TRANSILVANIA, care oferă servicii integrate - banking, administarea investiţiilor, finanţarea consumatorilor, leasing, tranzacţii mobiliare, factoring, prin intermediul companiilor sale: BT Securities, BT Asset Management S.A.I. S.A., BT Leasing, BT Operational Leasing, BT Direct, Compania de Factoring etc.

Figura 1. Structura acţionariatului după tipul capitalului

Sursa : site-ul Bancii Transilvania - http://www.bancatransilvania.ro/actionari/structura-actionariatului/

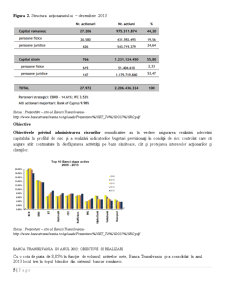

Figura 2. Structura acţionariatului – decembrie 2013

Sursa : Prezentări – site-ul Bancii Transilvania - http://www.bancatransilvania.ro/uploads/Prezentare%20BT_T4%202013%20RO.pdf

Obiective

Obiectivele privind administrarea riscurilor semnificative au în vedere asigurarea realizării adecvării capitalului la profilul de risc și a realizării indicatorilor bugetari previzionați în condiții de risc controlat care să asigure atât continuitate în desfășurarea activității pe baze sănătoase, cât și protejarea intereselor acționarilor și clienților.

Preview document

Conținut arhivă zip

- Analiza Financiara a Unei Banci Comerciale.docx

Alții au mai descărcat și

INTRODUCERE Analiza situaţiei financiare şi a rentabilităţii utilizează toate sursele de informaţii de natură să reliefeze toate catacteristicile...

CAPITOLUL I 1.1 CONŢINUT „Instituţia de credit reprezintă o entitate a cărei activitate constă în atragerea de depozite sau de alte fonduri...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

ÎNTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia Actualitatea temei de cercetare În anii 90 ai secolului trecut, în...

INTRODUCERE În condiţiile crizei economice şi chiar a amplificării fluxurilor comerciale, a tendinţei de globalizare şi a accentuării concurenţei,...

INTRODUCERE Actualitatea temei de cercetare. Riscul este o componenta fireasca a vieții economico-sociale, care are la origine cauze multiple și...

domenii ale activitatii economice. Activitatea de creditare bancara prezinta importanta atqt in tarile dezvoltate, cqt si in tarile aflate in...

ASPECTE PRIVIND MANAGEMENTUL CALITATII LA BANCA COMERCIALA ROMANA Introducere Competitia intensa pentru clienti, atat locala cat si globala, a...

INTRODUCERE Băncile sunt angrenaje esenţiale ale economiilor noastre. Dar, cu toate acestea, rolul lor este puţin cunoscut. În general sunt...

Capitolul 1. Noțiuni generale privind riscurile interne și gestiunea acestora în activitatea bancară În ultimii ani noțiunea de risc a devenit tot...

Introducere “Banca Sociala” SA este una din cele 15 banci comerciale care fac parte din sistemul bancar al Republica Moldova. BC “Banca Sociala”...