Extras din proiect

Sursa informaţională de bază în analiza rentabilităţii este contul de profit si pierderi, componentă a situaţiilor financiare. Contul de profit şi pierdere arată cum s-a ajuns de la starea patrimonială iniţială la cea finală, reflectate în bilanţurile de la începutul şi sfârşitul exerciţiului.

Conţinutul şi structura contului de profit şi pierdere permit analiza dinamică şi structurală a profitului pornind de la gruparea veniturilor şi cheltuielilor după natura lor dar şi prin prisma soldurilor intermediare de gestiune.

Contul de profit şi pierdere sintetizează deci fluxurile economice, respectiv veniturile şi cheltuielile perioadei de gestiune, rezultatele din activitatea ordinară şi din evenimente extraordinare.

Pentru argumentarea analizei rentabilităţii în cele ce urmează, vom folosi cu titlu de exemplu informaţii preluate de la societatea S.C.ECO S.A.

SC ECO SA este o societate comercială pe acţiuni, înfiinţată conform Legii 31/1990, al cărei obiect de activitate îl constituie producţia şi comercializarea de hârtie pentru carton ondulat, celuloză şi produşi lignosulfonici. Activitatea de producţie, ca activitate de bază, este desfăşurată în paralel cu activitatea comercială (comercializarea producţiei prin magazine proprii de desfacere). Capitalul social subscris şi vărsat al societăţii este de 188.528.900 mii lei, fiind împărţit în 7.541.156 acţiuni nominative. Structura acţionariatului la data de 31.12.2002 se prezintă după cum urmează:

Societatea s-a privatizat în decembrie 2000, pachetul majoritar fiind achiziţionat de către S.C. AMBRO S.A. În momentul privatizării, SC ECO SA se afla în impas financiar, punându-se problema continuităţii activităţii sale. În cei doi ani de activitate din momentul privatizării, eforturile conducerii întreprinderii au vizat redresarea situaţiei economico – financiare, asigurarea dezvoltării durabile, fără a se dori obţinerea de profituri imediate.

În principal prin politica întreprinderii s-a dorit creşterea gradului de înzestrare tehnică (modernizarea investiţiilor existente dar şi creşterea gradului de automatizare a procesului de producţie prin investiţii noi), reducerea numărului de personal şi în acelaşi timp creşterea gradului de pregătire profesională pentru personalul menţinut, îmbunătăţirea calităţii producţiei, lărgirea gamei de produse existente în fabricaţie, practicarea unei politici comerciale agresive în vederea creşterii cotei de piaţă deţinute.

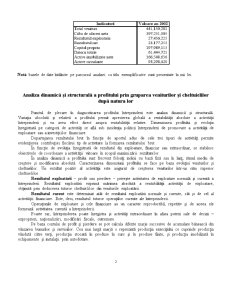

Pentru a ne forma o imagine asupra dimensiunii activităţii şi a performanţelor sale, prezentăm sintetic valoarea principalilor indicatori pentru anul 2002:

Notă: bazele de date întâlnite pe parcursul analizei cu titlu exemplificativ sunt prezentate în mii lei.

Analiza dinamică şi structurală a profitului prin gruparea veniturilor şi cheltuielilor după natura lor

Punctul de plecare în diagnosticarea profitului întreprinderii este analiza dinamică şi structurală. Variaţia absolută şi relativă a profitului permit aprecierea globală a rentabilităţii absolute a activităţii întreprinderii şi va avea efect direct asupra rentabilităţii relative. Dimensiunea profitului şi evoluţia înregistrată pe categorii de activităţi se află sub incidenţa politicii întreprinderii de promovare a activităţii de exploatare sau a investiţiilor financiare.

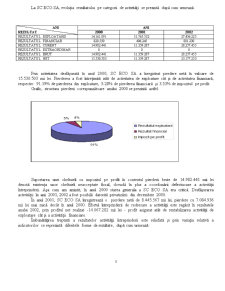

Departajarea rezultatului brut în funcţie de aportul adus de cele trei tipuri de activităţi permite evidenţierea contribuţiei fiecărui tip de activitate la formarea rezultatului brut

În funcţie de evoluţia înregistrată de rezultatul din exploatare, financiar sau extraordinar, se stabilesc obiectivele de coordonare a activităţii viitoare în scopul maximizării rezultatelor.

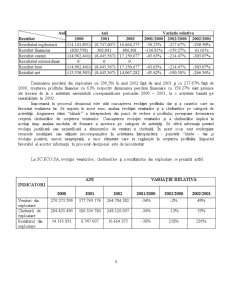

În analiza dinamică a profitului sunt frecvent folosiţi indicii cu bază fixă sau în lanţ, ritmul mediu de creştere şi modificarea absolută. Caracterizarea dimensiunii profitului se face pe baza evoluţiei veniturilor şi cheltuielilor. Un rezultat pozitiv al activităţii este asigurat de creşterea veniturilor într-un ritm superior cheltuielilor.

Rezultatul exploatării – profit sau pierdere – priveşte activitatea de exploatare normală şi curentă a întreprinderii. Rezultatul exploatării exprimă mărimea absolută a rentabilităţii activităţii de exploatare, obţinută prin deducerea tuturor cheltuielilor din veniturile exploatării.

Rezultatul curent este determinat atât de rezultatul exploatării normale şi curente, cât şi de cel al activităţii financiare. Este, deci, rezultatul tuturor operaţiilor curente ale întreprinderii.

Operaţiunile de exploatare şi cele financiare au un caracter reproductibil, repetitiv şi de aceea ele formează activitatea curentă a întreprinderii.

Foarte rar, întreprinderea poate înregistra şi activităţi extraordinare în afara puterii sale de decizii – exproprieri, naţionalizări, modificări fiscale, cutremure.

Pe baza contului de profit şi pierdere se pot calcula diferite marje succesive de acumulare bănească din vânzarea bunurilor şi serviciilor. Cea mai largă marjă o reprezintă producţia exerciţiului ce cuprinde producţia vândută către terţi, producţia stocată în produse în curs şi în produse finite, şi producţia imobilizată în echipamente şi instalaţii prin autodotare.

Preview document

Conținut arhivă zip

- Analiza Profitului Intreprinderii - Scop, Abordari, Modele.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

CAPITOLUL 1. INTEGRAREA POLITICII DE PREŢ ÎN PROCESUL DE PLANIFICARE STRATEGICĂ A ÎNTREPRINDERII Dată fiind universalitatea şi complexitatea sa,...

CAPITULUL I. ROLUL INVESTIŢIILOR ÎN CREAREA ŞI DEZVOLTAREA PATRIMONIULUI ÎNTREPRINDERILOR. 1.1. POTENŢIALUL INVESTIŢIONAL AL ÎNTREPRINDERILOR...

GENERALITĂŢI ALE OCOLULUI SILVIC BRODINA ŞI ALE ACTIVITĂŢII Fiind o activitate specifică voi începe prin a prezenta o serie de elemente privin...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

1.1.ORGANIZAREA ÎNTREPRINDERII În literatura de specilalitate există numeroase accepţiuni ale organizării care diferă în anumite privinţe. Aceste...

CAPITOLUL I SISTEMUL DE PERFORMANTE ECONOMICO-FINANCIARE ALE ÎNTREPRINDERII CONSIDERATII TEORETICE 1.1 Demers în teoria performanţei economico –...

1. Obiectivele si scopurile financiare ale întreprinderii (echilibrul financiar, rentabilitatea, cresterea economica) Viata economico-financiara a...

INTRODUCERE Actualitatea temei de cercetare. În contextul relaţiilor economiei de piaţă, diagnosticul activităţii economice a întreprinderii este...