Cuprins

- Capitolul 1.Evoluţia pieţei asigurărilor în România. Tendinţe de

- dezvoltare.3

- 1.1.Evoluţia pieţei asigurărilor în perioada 1871-1990.6 1.2.Evoluţia pieţei asigurărilor după 1990.14

- Capitolul 2.Trăsăturile caracteristice ale asigurărilor de persoane.37

- 2.1.Condiţiile generale şi speciale ale asigurărilor de persoane practicate în România .41

- 2.2.Trăsăturile caracteristice ale asigurărilor de persoane la

- S.C.Grawe România S.A. .47

- Capitolul 3. Modalităţi de fundamentare a tarifelor de prime la asigurările de persoane .52

- 3.1.Matematici în asigurări.52

- 3.2.Determinarea primelor.56

- 3.2.1.Asigurările de supravieţuire.56

- 3.2.2.Asigurările de deces.63

- 3.2.3.Asigurările mixte de viaţă.66

- 3.3.Rezerva matematică.68

- Capitolul 4. Management şi eficienţă în asigurări .71

- 4.1. Managementul în activitatea de asigurări.71

- 4.2. Influenţa riscurilor globale asupra asigurărilor.73

- 4.3. Eficienţa activităţii de asigurare.79

- Capitolul 5. Studiu de caz: S.C. Grawe România S.A. .82

- 5.1. Descrierea societăţii S.C. Grawe România S.A. .82

- 5.1.1.Prezentarea societăţii GRAWE (GRAZER WECHSEITIGE VERSICHERUNG )-societatea mamă.82

- 5.1.2.Prezentarea societăţii GRAWE ROMÂNIA S.A. .84

- 5.2. Tipuri de asigurări practicate de S.C. Grawe România S.A. 88

- 5.2.1. Produsul Safe Life – o investiţie de viitor.88

- 5.2.2. Alte tipuri de asigurări de persoane .101

- 5.3. Avantajele unei investiţii la S.C. Grawe România S.A. .107

- Concluzii şi propuneri .108

- Bibliografie .115

- Anexe.117

Extras din proiect

Cap. 1. Evoluţia pieţei asigurărilor în România

Tendinţe de dezvoltare

În Codul Civil Român, definiţia dată contractului de asigurare a suferit îmbunătăţiri succesive. În conformitate cu prevederile art.49 din reglementarea adoptată în 1930, “ prin contractul de asigurare întreprinderea de asigurare se obligă ca în schimbul unei prime să ia asupra sa un risc ”.

Potrivit dispoziţiilor art.57 din reglementarea adoptată în 1971, ,,prin contractul de asigurare, asiguratul se obligă să plătească o primă Administraţiei Asigurărilor de Stat, iar aceasta ia asupra sa riscul producerii unui anume eveniment, obligându-se ca, la producerea evenimentului, să plătească asiguratului sau unei terţe persoane, denumită beneficiar, o indemnizaţie – despăgubire sau sumă asigurată – în limitele convenite” .

După renunţarea la monopolul statului în domeniul asigurărilor, exercitat prin Administraţia Asigurărilor de Stat, a apărut necesitatea reformulării definiţiei date prin legea contractului de asigurare. Potrivit legii din 1995, ,,prin contractul de asigurare, asiguratul se obligă să plătească o primă asigurătorului, iar acesta se obligă ca, la producerea unui anume risc, să plătească asiguratului sau beneficiarului despăgubirea cu suma asigurată, denumită în continuare indemnizaţie, în limitele şi la termenele convenite” .

În România, sfera asigurărilor obligatorii, foarte largă în condiţiile monopolului de stat asupra asigurătorilor, s-a restrâns la minim după desfiinţarea monopolului.

Asigurarea contractuală constituie o modalitate de dobândire a securităţii individuale de către asiguraţi. Asigurarea obligatorie oferă protecţie de asigurare anumitor categorii de persoane fizice şi juridice din considerente de ordin social şi economic naţional.

Asigurarea constituie un mijloc de a repartiza, asupra unui mare număr de persoane fizice şi juridice, paguba provocată de un fenomen sau de un complex de fenomene unui număr redus dintre acestea.

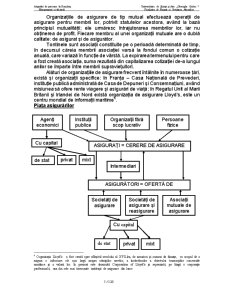

Operaţiile de asigurare, realizate pe baze contractuale, se desfăşoară într-un cadru pe care îl numim piaţă a asigurărilor. Denumirea de piaţă este valabilă atât pentru ţările în care operează mai multe organizaţii de asigurare, cât şi pentru cele în care, în virtutea monopolului de stat, fiinţează o singură asemenea organizaţie.

În primul caz, avem de-a face cu piaţă concurenţială,în sensul că fiecare organizaţie de asigurare este preocupată să-şi adjudece un segment cât mai mare din cererea de asigurare. În cel de-al doilea caz, existând o singură ofertă de asigurare, organizaţia de asigurare nu se mai află în competiţie cu alte organizaţii similare în ceea ce priveşte condiţiile asigurării oferite. Pentru persoanele care doresc să încheie o asigurare de viaţă, care să le ofere concomitent protecţie de asigurare şi posibilitatea fructificării economiilor, alternativa constă în depunerea la casa de economii a disponibilităţilor lor băneşti spre păstrare şi fructificare.

Astfel ca forme ale concurenţei pot apărea între o organizaţie de asigurare şi o casă de economii, respectiv între asigurarea propriu-zisă şi autoasigurarea (autoprotecţie).

O altă problemă legată de piaţa asigurărilor se referă la dimesiunea acesteia. Elementul care defineşte dimensiunea unei asemenea pieţe, îl constituie cererea de asigurare, determinată, pe de o parte, de puterea economică a persoanelor fizice şi juridice asigurabile, iar pe de altă parte, de convingerea acestora de utilitatea asigurării mijlocite de organizaţiile specializate.

Cererea de asigurare se concretizează în contracte de asigurare după confruntarea ei cu oferta. Este posibil ca nu toate persoanele care au solicitat oferte de la organizaţiile de asigurare să încheie contracte cu acestea, fie pentru că nu găsesc convenienţa sperată, fie deoarece condiţiile solicitanţilor nu sunt acceptate de către ofertanţi. Mărimea pieţei de asigurare se exprimă cu ajutorul mai multor indicatori, printre care: numărul contractelor încheiate în perioada de referinţă, numărul poliţelor active, valoarea anuală a primelor de asigurare, cuantumul sumelor asigurate în perioada de referinţă şi valoarea totală a angajamentelor asumate de societăţile de asigurare la un moment dat.

Cererea de asigurare de persoane, bunuri şi răspundere civilă vine din partea persoanelor fizice, care vor să încheie contracte de asigurare pentru protecţia lor şi a familiilor lor, precum şi din partea unităţilor economice preocupate să ofere securitate salariaţilor lor în caz de accidente sau de boli profesionale.

Oferta de asigurare este prezentată de societăţile comerciale de asigurare cu capital privat, de stat sau mixt, de organizaţiile mutuale de asigurare şi de tontine.

Societăţile comerciale de asigurare îşi desfăşoară activitatea potrivit legii, urmărind realizarea de profit. Aceste societăţi sunt obligate să se încadreze în prevederile legale referitoare la: mărimea capitalului social minim subscris şi vărsat; mărimea obligaţiilor pe care şi le pot asuma; rezervele de prime şi/sau de daune pe care trebuie să le constituie; forma bilanţului şi a contului de profit şi pierdere care trebuie întocmite şi publicate. Societăţile în cauză trebuie să respecte avizele şi normele organului de stat însărcinat cu supravegherea asigurărilor.

Pe baza asigurărilor, legătura dintre asigurători şi asiguraţi se realizează fie direct prin personalul de specialitate al societăţilor comerciale de asigurări ori prin membrii organizaţiilor de asigurare mutuală, fie prin mijlocirea unor agenţi intermediari.

Preview document

Conținut arhivă zip

- Asigurari de Persoane in Romania - Management si Eficienta.doc

Alții au mai descărcat și

Fără capacităţile intelectuale ale oamenilor, societăţile de asigurări sunt doar clădiri dotate cu calculatoare” David Frost, The journal...

CAPITOLUL I. IMPACTUL INFORMATICII ASUPRA SISTEMELOR INFORMAŢIONALE ALE SOCIETĂŢILOR COMERCIALE 1. MANAGEMENTUL CA ŞTIINŢĂ Managementul, ca...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

Delimitari conceptuale in cadrul managementului commercial Considerat ca vector al progresului managementului i se asociaza functia sociala de...

1. Definirea firmei comerciale. 2. Trasaturile definitorii ale firmei comerciale 3. Rolul firmei comerciale în cadrul economiei 1. Definirea...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Capitolul 1 Rolul vânzarii si al managementului vânzarii 1. Modul de studiere a managementului activitatilor comerciale O prima modalitate de...

Te-ar putea interesa și

CAP. 1 . NECESITATEA, CONŢINUTUL, EVOLUŢIA ŞI IMPORTANŢA ECONOMICO-SOCIALĂ A ASIGURĂRILOR 1.1. Apariţia şi dezvoltarea asigurărilor Originea...

CAPITOLUL I CREDITUL ÎN ECONOMIA CONTEMPORANĂ 1.1 Conceptul de credit Apariţia creditului a depins de un anumit stadiu de dezvoltare a...

INTRODUCERE Existenta unor angajaţi care nu mai reuşesc să ţină pasul pe plan profesional cu mutaţiile care au loc în modul de desfăşurare a...

Capitolul I ASIGURĂRI: CONCEPT, CARACTERISTICI Şl CLASIFICARE 1.1 ASIGURAREA: DEFINIRE, ELEMENTE TEHNICE, CARACTERISTICI SI CLASIFICARE În ciuda...

INTRODUCERE Cunoaşterea foarte bine a situaţiei economico-financiare a întreprinderii, aflată sub impactul direct al unui mediu înconjurător...

CAPITOLUL I Prezentarea S.C. BCR ASIGURĂRI S.A. 1.1. Descrierea identităţii S.C. BCR ASIGURĂRI S.A. BCR ASIGURĂRI a fost înfiinţata în anul 2001...

Cap I Piaţa asigurărilor – abordări teoretice ale asigurării 1.1 Conceptul de asigurare Conform profesorilor Iulian Vacarel si Florin Bercea,...

INTRODUCERE În această lucrare mi-am propus să fac un studiu asupra unui subiect actual şi de o importanţă majoră pentru domeniul sănătăţii şi...