Cuprins

- Fondul de rulment- definitie 3

- Fondul de rulment brut 6

- Fondul de rulment net 7

- Fondul de rulment propriu 7

- Fondul de rulment străin 8

- Politica fondului de rulment 8

- Concluzii 10

- Bibliografie 11

Extras din proiect

Fondul de rulment- definitie

În sectorul privat finanţarea activelor circulante se face pe seama fondului de rulment, a creditelor furnizor şi a creditelor bancare pe termen scurt. De la caz la caz, ponderea poate s-o ţină unul sau altul din elementele menţionate.

Fondul de rulment poate fi calculat prin douǎ metode.

Metoda „vârfului” bilanţului este prima metodǎ de determinare a fondului de rulment financiar, astfel:

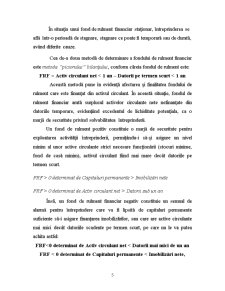

FRF = Capitaluri permanente – Necesar permanent,

adică:

FRF = Capitaluri permanente – Imobilizări nete >1 an

Această metoda pune în evidenţǎ echilibrul financiar pe termen lung, fondul de rulment reprezentând partea din capitalurile permanente rămasă după finanţarea imobilizărilor, pe care întreprinderea o consacrǎ finanţării activelor circulante. Este partea din capitaluri cu grad de exigibilitate slab, care serveşte finanţării elementelor de activ cu grad de lichiditate suficient de crescut. Aceastǎ metodǎ insistǎ asupra originii fondului de rulment, dând posibilitatea în acelaşi timp de a se înţelege cauzele ce conduc la variaţia acestuia.

Fondul de rulment se poate determina ca diferenţă între sursele permanente şi alocările permanente.

Astfel creşterea fondului de rulment financiar este determinatǎ de creşterea capitalurilor permanente (emisiuni de noi obligaţiuni, de noi acţiuni, noi împrumuturi pe termen lung) şi de reducerea imobilizărilor nete (vânzători de titluri, acţiuni de dezinvestire, etc). În acest mod creşte marja de securitate a întreprinderii, o mare parte din activele circulante fiind finanţate din capitaluri permanente.

Înregistrarea unui fond de rulment pozitiv nu reprezintă decât un semn aparent de stabilitate. Se poate constata cǎ o întreprindere care înregistrează un echilibru aparent mai puţin stabil, poate face faţa scadenţelor sale, dacǎ viteza de rotaţie a activelor sale circulante este mai mare decât datoriile pe termen scurt, sau altfel spus se poate supravieţui şi în dezechilibru.

Atunci când valoarea fondului de rulment financiar este pozitivă, se consideră că societatea şi-a asigurat echilibrul financiar, adică activul exigibil este superior datoriilor pe termen scurt, ceea ce este echivalent cu faptul că resursele pe termen mediu şi lung au finanţat cel puţin utilizările stabile (mai mari de un an).

Scăderea fondului de rulment este determinatǎ de scăderea capitalurilor permanente (reducerea capitalurilor proprii, rambursări de împrumuturi pe termen lung sau de obligaţiuni) şi de creşterea imobilizărilor nete (achiziţionarea unor active imobilizate).

În situaţia unui fond de rulment financiar staţionar, întreprinderea se aflǎ într-o perioadǎ de stagnare, stagnare ce poate fi temporarǎ sau de duratǎ, având diferite cauze.

Preview document

Conținut arhivă zip

- Fondul de Rulment.doc

Alții au mai descărcat și

Capitolul I. Riscurile bancare şi managementul global al acestora 1. Sistemul bancar din România 1.1. Sistemul bancar românesc înainte de...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

CAPITOLUL 1 APRECIEREA STĂRII DE ECHILIBRU ŞI DEZECHILIBRU FINANCIAR 1.1. APRECIEREA STĂRII DE ECHILIBRU FINANCIAR Într-o manierǎ generalǎ,...

CAPITOLUL I. SEMNIFICATIA SI OBIECTIVELE DIAGNOSTICULUI ECONOMICO-FINANCIAR ÎN PRACTICA DE ANALIZA SI EVALUARE A ACTIVITATII ÎNTREPRINDERII....

1.1. ELEMENTE DE IDENTIFICARE 1. Denumire: SC “Încălţăminte Dorina” S.R.L, Beiuş 2. Sediu social: Str. 1 Decembrie 1918 nr. 51 bis, jud. Bihor...

PREZENTAREA GENERALĂ A S.C. ”IKOS CONF” S.A. 1.1. ELEMENTE DE IDENTIFICARE Denumirea agentului economic:Societatea Comercială IKOS CONF S.A....

CAPITOLUL I SURSE INFORMAŢIONALE UTILIZATE ÎN ANALIZA ECHILIBRULUI INANCIAR INTRODUCERE Cunoaşterea structurii patrimonial - financiare a firmei...

Capitolul 1 PREZENTAREA S.C. BRUDERKRAFT COM S.R.L. 1.1 Elemente de identificare Denumirea: S.C. BRUDERKRAFT COM S.R.L. Sediul social: Piaţa...

INTRODUCERE Creşterea gradului de complexitate a activitãţii economice a întreprinderilor , în contextul mecanismelor pieţei,are implicaţii...

1. PREZENTAREA GENERALĂ A SC MOND TRANS SRL 1.1 DATE GENERALE Istoricul societăţii Firma MOND TRANS S.R.L. a fost fondată de către MARCU...