Extras din proiect

Capacitatea sau potentialul unei companii de a obtine profit dupa achitarea tuturor cheltuielilor se numeste profitabilitate. Ea se poate masura pe baza rentabilitatii capitalului utilizat (return on capital), fluxului de numerar pozitiv si raportului dintre profitul net si vanzari.

Chiar in lipsa unei concurente reale, agentii economici- fie ca sunt cu capital de stat, fie cu capital privat sau mixt- alaturi de obligativitatea prezentarii forurilor de drept (institutii guvernamentale, organe de control financiar, banci, parteneri de afaceri etc) a unor rapoarte financiare, studii de fezabilitate, planuri de afaceri, analize diagnostic sunt direct interesati in a cunoaste in orice moment starea de sanatate a propriei afaceri.

Cu atat mai pregnant se pune problema in cazul societatilor comerciale care evolueaza intr-un mediu puternic concurential sau in cazul firmelor particulare ce sunt in mod firesc mult mai motivate intr-o rapida evolutie pozitiva.

Atat managerii financiari cat si intreprinzatorii particulari in idea de a controla efficient afacerea in care se gasesc angrenati si de a asigura un nivel cat mai ridicat al profitabilitatii acesteia, trebuie sa dispuna de un minim de cunostinte din domeniul financiar, care sa le permita sesizarea oportuna si intelegerea profunda a eventualelor consecinte derivate din deciziile managerial adoptate si in egala masura, a cauzelor ce pot induce efecte nedorite in performantele de ansamblu ale firmei.

Analiza marginala a profitabilitatii, alaturi de faptul ca reprezinta o abordare moderna si deosebit de precisa a aspectelor ce vizeaza rentabilitatea activitatilor economice, permite totodata luarea de decizii corecte, eficiente privind interconexiunile ce se manifesta permanent intre structura si vol productiei, costurile de realizare ale produselor si/sau ale serviciilor si preturile de desfacere ale acestora.

Analiza marginala se fundamenteaza sub aspectul continutului si al principiilor utilizate, pe metoda cost direct de stabilire a preturilor.

Legata tot de analiza marginala, utilizarea pragului de rentabilitate (sau a diagramei punctului de echilibru), se constituie intr-un instrument deosebit de efficient in evidentierea, atat a dependentei volumului desfacerilor de costurile de productie, cat si a veniturilor obtinute de firma- sau a pierderilor suferite de aceasta- in raport cu diferitele volume ale vanzarilor.

Prin relevarea corelatiilor existente intre cost, pret si volum al desfacerilor, analiza pragului de rentabilitate permite clarificarea unor aspect referitoare la importanta relative a diferitelor categorii de costuri; felul in care acestea variaza in functie de volumul productiei, precum si modul in care respectivele variatii pot fi controlate; anticiparea influentelor exercitate de modificarile de structura ale productiei, ale preturilor si ale costurilor, asupra profitabilitatii firmei; determinarea capacitatii de productie necesara atingerii rentabilitatii maxime; oportunitatea acceptarii, sau nu, a unor contracte de o anumita marime ori natura.

In esenta, calcularea pragului de rentabilitate conduce la determinarea volumului minim al productiei, sau al desfacerilor de la care o firma incepe sa realizeze profit. Totodata, se poate identifica si volumul maxim recomandat al desfacerilor pana la care firma trebuie sa isi extinda productia pentru a maximize profitul, in raport cu capacitatea de productie instalata sau cu investitia efectuata.

Etica reprezinta un sistem de principii morale si de metode pentru aplicarea acestora. Astfel, etica furnizeaza instrumente pentru a elabora judecati morale. Ea cuprinde limbajul, conceptiile si metodele care dau capacitatea de a efectua decizii morale.

Considerata mult timp un factor “residual” si neglijata, etica afacerilor a devenit in ultimii ani tema a numeroase colocvii, cursuri, seminarii, dezbateri organizate pe plan international.

Etica afacerilor defineste un sistem de principii, valori, norme si coduri de perceptie si conduita, în baza unei filosofii a firmei, care se impun ca imperative morale inducând obligativitatea exprimarii lor. În buna masura codurile cognitive si de comportament îsi integreaza valorile morale ca atare, desi, acestea devin functionale si credibile numai în masura în care sunt asociate obiectivelor socialmente valide ale afacerii. Specificul si particularitatile exprimarii valorilor morale în afaceri deriva tocmai din asumarea, ca principiu si practica, a responsabilitatii fata de succesul firmei. Într-o afacere care esueaza nu poate fi vorba de responsabilitate, exceptând situatii limita, cu totul independente de patronat si management.

Etica reprezinta o problema individuala, care priveste comportamentul unei persoane in relatia cu ceilalti; de exemplu, daca el sau ea adopta un comportament in conformitate cu normele sociale general acceptate referitoare la ceea ce este bun sau rau, corect sau gresit.

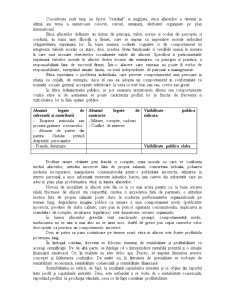

In sfera Administratiei publice, se pot enumera urmatoarele dileme sau comportamente contra etice si de asemenea se poate caracteriza profilul lor in functie de frecventa si vizibilitatea lor in fata opiniei publice.

Abuzuri legate de subventii si contributii

- Risipirea irationala sau proasta gestiune a resurselor

- Abuzuri de putere din partea Statului privind drepturile persoanelor Abuzuri legate de contracte

- Mituire, coruptie, cadouri

- Conflict de interese Vizibilitate publica ridicata

- Frauda, deturnare Vizibilitate publica slaba

Profituri uriase obtinute prin frauda si coruptie, criza morala cu care se confrunta mediul afacerilor, atitudini incorecte fata de proprii salariati, concurenta neloiala, poluarea mediului inconjurator, manipularea consumatorului printr-o publicitate incorecta, utilizarea in interes personal a unor informatii rezervate initiatilor bursei, iata cateva din subiectele care au adus in prim plan problematica eticii in lumea afacerilor.

Nevoia de moralitate in afaceri este din ce in ce mai acuta pentru ca: la baza oricarei relatii fructuase de afaceri sta respectful, cinstea si increderea fata de parteneri; o atitudine neetica fata de proprii salariati poate duce la scaderea performantelor organizationale pe termen lung; degradarea imaginii publice ca urmare a unui comportament neetic (publicitate incorecta, produse de slaba calitate, care pun in pericol siguranta consumatorului, implicarea in scandaluri de coruptie, incalcarea legislatiei) este daunatoare oricarei organizatii.

In lumea afacerilor greselile sunt sanctionate prompt, comportamentul neetic, inselaciunea nu se uita si mai ales nu se iarta usor. Astfel de gresei pun capat carierelor celor descoperiti ca practica un comportament incorrect.

Preview document

Conținut arhivă zip

- Profitabilitate - Pro, Etica - Contra.doc

Alții au mai descărcat și

Cap.1 Noţiunea de etică. Necesitatea şi importanţa eticii în mediul organizaţional Definiţie. Noţiunea de “etică” provine din greaca veche şi...

CAP. I. PROFESIONALISMUL - COMPONENTĂ DE BAZĂ A ETICII ÎN AFACERI Profesionalismul este socotit o ideologie relevantă pentru cei care lucrează în...

Capitolul I Ce este etica Cu toţi folosim, în viaţa de zi cu zi, evaluări etice ale acţiunilor noastre, ale acţiunilor celor din jurul nostru,...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Introducere Etica in afaceri este un subiect pe care multi oameni il i-au in raspar: pe unii ii amuza copios iar altora li se pare o gluma...

INTRODUCERE Am ales ca temă a lucrării „Responsabilitatea socială a unei firme” (SC. STAR TIC SRL) datorită multiplelor posibilităţi de abordare...

1. Introducere Etica si profitabilitatea sunt concepte tot mai des întâlnite atunci când se vorbeşte despre afaceri. Filosofia afacerii trebuie să...

1. Conceptul de management. Definire şi abordări. Conducerea stiintifica e principala cale de sporire a eficientei muncii, obiectivul ei fiind...

Tema 1: Delimitările conceptuale ale eticii. Etica în afaceri ETICĂ – MORALĂ – DEONTOLOGIE ETICA („ethos” – morav, obicei, caracter) -...

Obiective - Specificarea si prezentarea elementelor de caracterizare ale organizatiei care doreste sa fie competitiva. - Stabilirea importantei...

INTRODUCERE EXISTĂ ETICĂ ÎN AFACERILE ECONOMICE INTERNAŢIONALE? În contextul actual al globalizării vieţii economice, sociale şi chiar...

CAPITOLUL I INTRODUCERE ÎN NOŢIUNI DE ETICĂ ŞI MORALĂ 1. Etimologie şi geneză Termenul „etică” provine de la grecesul „ethos”, care are două...