Extras din proiect

I. Prezentarea firmei S.C. UTILAJUL S.A.

1. Documentarea preliminară

1.1. Caracteristici tipologice ale firmei investigate

Societatea comercială UTILAJUL este o societate pe acţiuni, înfiinţată în anul 1990, în baza legii 15/1990 cu privire la transformarea întreprinderilor de stat în societăţi comerciale şi regii autonome; capitalul social este de 40.591.000 mii lei (1.623.640 acţiuni a câte 25.000 lei acţiunea ).Sediul se află în oraşul K, situat într-un judeţ din sudul României. Este cea mai importantă întreprindere din această zonă, cu capital majoritar de stat. Acţionariatul are următoarea structură:

- AVAS – 76%

- SIF – 18%

- PAS – 6%

Obiectul de activitate: producerea şi comercializarea de echipamente complexe destinate unor întreprinderi din industrie, construcţii, transporturi şi agricultură.

Principalii furnizori sunt întreprinderi siderurgice (pentru tablă), întreprinderi constructoare de maşini (pentru unele componente electrice şi electronice ), întreprinderi chimice (pentru vopseluri şi lacuri).

Clienţii firmei sunt întreprinderi cu capital privat ( 15%), companii naţionale şi întreprinderi cu capital majoritar de stat ( 85%).

Concurenţa este dată de firme cu profil de fabricaţie similar, situate în Transilvania (2), Moldova (1), Dobrogea (1) şi Muntenia (1). Firma are cont deschis la Banca Comercială Română.

1.2. Situaţia economico-financiară a firmei

În ceea ce priveşte S.C. UTILAJUL S.A., dinamica situaţiei economico-financiare înregistrată în perioada T (t-2 t) este evidenţiată prin intermediul unor indicatori economici, după cum urmează (tabel nr. 1 ).

Facem precizarea că, alături de indicatori economici (de volum şi de eficienţă) se va “opera” şi cu indici, aceştia din urmă fiind în măsură să evidenţieze în dinamică evoluţia sau involuţia rezultatelor obţinute şi a obiectivelor asumate.

Situaţia principalilor indicatori economico-financiari la S.C. UTILAJUL S.A.:

Tabel nr. 1

Nr.crt INDICATOR UM Nivel anul t -2 Nivel anul t -1 Nivel anul t

0 1 2 3 4 5

1 Capital social mil. lei 40591 40591 40591

2 Capital propriu mil. lei 34646 160886 157280

3 Capital permanent mil. lei 45612 170484 162395

4 Venituri totale mil. lei 66614 155667 180650

5 Cheltuieli totale mil. lei 77743 143730 176337

6 Cifra de afaceri mil. lei 63880 154226 170310

7 Profit brut mil. lei -- 11937 4313

8 Pierdere mil. lei 11129

9 Investiţii mil. lei 920 1107 1890

10 Active totale mil. lei 82013 225531 225750

11 Active fixe mil. lei 64211 169501 169731

12 Active circulante mil. lei 16508 54737 55125

13 Stocuri mil. lei 9235 20446 19950

14 Creanţe mil. lei 6483 33139 33975

15 Datorii mil. lei 36368 64586 54600

16 Datorii pe termen scurt mil. lei 31227 54590 54600

17 Numãr de salariaţi nr. 2463 2348 2191

18 Fond salarii mil. lei 23786 38283 44696

19 Productivitatea muncii mil. lei/sal. 25935,9 65684 77731,6

20 Salariul mediu mil. lei/an 25935,9 16,3 20,4

21 Rotaţia stocurilor rotaţii/an 9,65 7,54 8,53

22 Durata recuperãrii creanţelor zile 6,92 78 73

23 Rata rentabilitãţii costurilor % 37 8,3 2,4

24 Rata rentabilitãţii veniturilor % -- 7,7 2,4

25 Rata rentabilitãţii activelor % -- 5,3 1,9

26 Rata rentabilitãţii economice % -- 7 2,65

27 Rata rentabilitãţii financiare % -- 7,4 2,74

28 Rata lichiditãţii patrimoniului % 52,9 100,3 101

29 Lichiditatea parţialã % 23,3 62,8 64,4

30 Solvabilitatea % 42,2 71,3 69,7

31 Rata datoriilor % 44,3 28,6 24,2

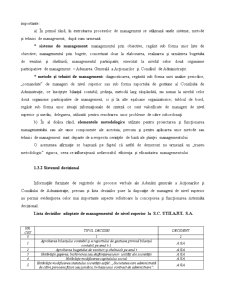

1.3. Sistemul de management – particularităţi constructive şi funcţionale

1.3.1 Sistemul metodologic

Alcătuit din instrumentarul managerial şi elementele metodologice de concepere, funcţionare şi perfecţionare a celorlalte componente manageriale – subsistemele decizional, informaţional şi organizatoric – subsistemul metodologic evidenţiază, la S.C. UTILAJUL S.A., următoarele aspecte mai importante:

a) În primul rând, în exercitarea proceselor de management se utilizează unele sisteme, metode şi tehnici de management, după cum urmează:

* sisteme de management: managementul prin obiective, regăsit sub forma unor liste de obiective; managementul prin bugete, concretizat doar la elaborarea, realizarea şi urmărirea bugetului de venituri şi cheltuieli; managementul participativ, exercitat la nivelul celor două organisme participative de management – Adunarea Generală a Acţionarilor şi Consiliul de Administraţie.

* metode şi tehnici de management: diagnosticarea, regăsită sub forma unei analize periodice, „comandate” de manageri de nivel superior sau sub forma raportului de gestiune al Consiliului de Administraţie, ce însoţeşte bilanţul contabil; şedinţa, metodă larg răspândită, nu numai la nivelul celor două organisme participative de management, ci şi la alte eşaloane organizatorice; tabloul de bord, regăsit sub forma unor situaţii informaţionale de sinteză ce sunt valorificate de manageri de nivel superior şi mediu; delegarea, utilizată pentru rezolvarea unor probleme de către subordonaţi.

b) În al doilea rând, elementele metodologice utilizate pentru proiectarea şi funcţionarea managementului sau ale unor componente ale acestuia, precum şi pentru aplicarea unor metode sau tehnici de management sunt departe de a respecta cerinţele de bază ale ştiinţei managementului.

O asemenea afirmaţie se bazează pe faptul că astfel de demersuri nu urmează un „traseu metodologic” riguros, ceea ce influenţează nefavorabil eficienţa şi eficacitatea managementului

Preview document

Conținut arhivă zip

- Reproiectarea Manageriala a SC Utilajul SA.doc

Alții au mai descărcat și

1.1.Caraceteristici tipologice ale firmei Societatea comercială S.C. PROINVEST SRL este o societate pe acţiuni înfiinţată în 1991(prima companie...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

1. MANAGEMENT STRATEGIC - CATEVA ELEMENTE TEORETICE În mod curent, prin management strategic se are în vedere întregul proces de management al...

INTRODUCERE Managementul poate fi dimensionat prin performanţă, care reprezintă o stare de competitivitate, însoţită de un nivel de eficacitate şi...

Obiectul de activitate: producerea şi comercializarea de echipamente complexe destinate unor întreprinderi din industrie, construcţii, transporturi...

Capitolul I ANALIZA VIABILITĂŢII ECONOMICE ŞI MANAGERIALE 1.1. Analiza sistemului de management 1.1.1. Subsistemul metodologico-managerial a....

Capitolul 1 Diagnosticarea S.C Montaj Electric S.R.L 1.1 Documentare preliminara 1.1.1 Caracteristicile tipologice ale firmei Denumire...

1.1.Caraceteristici tipologice ale firmei Societatea comercială S.C. PROINVEST SRL este o societate pe acţiuni înfiinţată în 1991(prima companie...

CAPITOLUL 1. Diagnosticarea viabilitatii economice si manageriale a S.C. Princo Grup S.A. 1.1. Date de identificare ale firmei S.C. PRINCO GRUP...

1.Diagnosticarea viabilitatii economice si manageriale 1.1. Documentarea preliminara 1.1.1. Caracteristici tipologice ale firmei Societatea...