Extras din referat

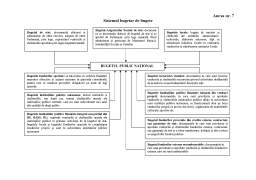

Sistemul bugetelor publice reprezintă un ansamblu complex de bugete autonome şi independente, constituite conform legislaţiei economico-financiare, care dau expresie procesului de constituire, la dispoziţia statului, a fondurilor financiare necesare pentru realizarea obiectivelor de politică economică şi socială.

Din punctul de vedere economic, sistemul bugetelor publice evidenţiază sintetic fluxurile de constituire a veniturilor statului, al insituţiilor sale, concomitent cu repartizarea pe cheltuieli publice pentru destinaţii (nevoi) de importanţă comunitară, de ansamblu.

Din punctul de vedere juridic sistemul bugetelor publice reprezintă acte de autorizare care aprobă prin lege venituile şi cheltuielile publice pe parcursul exerciţiului financiar-fiscal. Bugetul public naţional (alcătuit din bugetul de stat, bugetul asigurărilor sociale de stat şi bugetele locale teritoriale) poate fi caracterizat şi ca un plan financiar macroeconomic, instrument de politică a statului în domeniul economic şi social, document programatic al înfăptuirii obiectivelor strategice al factorilor de decizie politică.

Ca tablou comparativ al veniturilor şi cheltuielilor publice bugetul de stat exprimă modelul de intervenţie a statului în economie, inclusiv în societate în ansamblul său.

Bugetul public naţional exprimă deasemenea intrumentele politicii fiscale, monetare şi de credit ale factorilor de decizie macroeconomică la un moment dat. Prin sitemul bugetelor publice sunt reflectate modul cum resursele financiare pot fi mobilizate şi repartizate pe priorităţi – destinaţii ţinând cont de criteriile de raţinalitate, eficienţă, economicitate, performanţă.

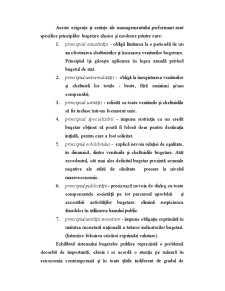

Aceste exigenţe şi cerinţe ale managementului performant sunt specifice principiilor bugetare clasice şi moderne printre care:

1. principiul anualităţii - obligă limitarea la o perioadă de un an efectuarea cheltuierilor şi încasarea veniturilor bugetrare. Principiul îşi găseşte aplicarea în legea anuală privind bugetul de stat.

2. principiul universalităţii - obligă la înregistrarea veniturilor şi cheltuieli lor totale - brute, fără omisiuni şi/sau compensări;

3. principiul unităţii - solicită ca toate veniturile şi cheltuielile să fie incluse într-un focument unic.

4. principiul specializării - impune restricţia ca un credit bugetar obţinut să poată fi folosit doar pentru destinaţia iniţială, pentru care a fost solicitat.

5. principiul echilibrului - explică nevoia relaţiei de egalitate, în dinamică, dintre veniturile şi cheltuielile bugetare. Atât excedentul, cât mai ales deficitul bugetar prezintă semnale negative ale stării de sănătate precare la nivelul macroeconomic.

6. principiul publicităţii - precizează nevoia de dialog cu toate componentele societăţii pe tot parcursul aprobării şi executării activităţilor bugetare: elimină suspiciunea fraudelor în utilizarea banului public.

7. principiul unităţii monetare - impune obligaţia exprimării în unitatea monetară naţională a tuturor indicatorilor bugetari. (Interzice folosirea oricărei exprimări valutare).

Echilibrul sistemului bugetelor publice reprezintă o problemă deosebit de importantă, căreia i se acordă o atenţie pe măsură în ecnonomia contemporană şi în toate ţările indiferent de gradul de dezvoltare sau în tranziţie către un stat de drept şi o economie performantă, tema dezechilibrului macroeconomic reprezintă o problemă cu totul deosebită. Accentuarea dezechilibrelor bugetelor publice pe o perioadă mai lunga de timp peste medie, reprezintă un grav pericol la adresa securităţii ţării, inclusiv un atentat la bunăstarea generaţiilor preztente şi viitoare. Este motivul pentru care guvernele ţărilor sunt preocupate pentru echilibrul financiar general al statelor lor, pentru identificarea a noi resurse interne şi internaţionale pe care să le plaseze în acele sectoare/ramuri economice naţionale care să conducă la creştere economică şi bunăstare-prosperitate economică. Bugetul de stat, prezentat ca un tablou al veniturilor şi cheltuielilor statului, analizat în dinamică, de la un an la altul, dar şi comparativ (planificat/executat) în plan naţional şi internaţional, reflectă astfel efortul factorilor politici de decizie de a se identifica cu interesele generale şi de a sacrifica interesele de grup şi evident cele individuale. Practica încheierii exerciţiului bugetar anual o lungă perioadă de timp, fie excedentar, fie deficitar, reflectă lipsa de profesinalism a managementului macroeconomic, financiar, valutar şi fiscal. Aceste dezechilibre evidenţiază deopotrivă lipsa de coerenţă atât în ceea ce priveşte politica şi filozofia fiscală şi financiară, cât şi în ceea ce piveşte identificarea priorităţilor legate de nevoile/cheltuielile sociale generale.

Preview document

Conținut arhivă zip

- Sistemul Bugetelor Publice.doc

Te-ar putea interesa și

INTRODUCERE Bugetul de stat constituie componenta centrala a sistemului financiar-bancar, care cuprinde o parte a relatiilor social-economice...

CAPITOLUL I CONSIDERATII GENERALE 1.1. Sistemul bugetului public Originea cuvântului “buget” se găseşte în vechea limbă franceză şi anume în...

Capitolul 1. Delimitari conceptuale vizând conţnutul şi semnificaţiile sistemului bugetar public 1.1 Definirea sistemului bugetar public...

INTRODUCERE În vorbirea curentă, ca şi în literatura de specialitate, se folosesc mai multe expresii făcând parte din familia cuvântului finanţe,...

Capitolul 1 Implicaţii ale reformei asupra bugetelor publice 1.1. Evoluţia indicatorilor bugetari privind sistemul public de pensii în România în...

Introducere Bugetul public reprezintă un echilibru între două componente foarte importante ale sale și anume: veniturile și cheltuielile. Cu o...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

Capitolul I STRUCTURA SISTEMULUI DE BUGETE PUBLICE 1.1. Aspecte generale ale bugetului Prin bugetul public se proiectează şi se desfaşoară...