Extras din referat

I. Conceptul de buget de stat

Bugetul de stat este definit, sub aspect juridic, în tarile cu economie de piata, ca fiind un act în care se înscriu veniturile si cheltuielile probabile ale statului, pe o perioada determinata de timp (un an) .

Bugetul de stat reprezinta un document previzional, deoarece cuantifica nivelul cheltuielilor ce se vor efectua în viitor, precum si marimea veniturilor ce pot fi mobilizate la dispozitia statului.

Fiind un document ce necesita autorizarea prealabila a puterii legislative, bugetul de stat are un caracter obligatoriu. Încasarea veniturilor si efectuarea cheltuielilor publice nu sunt posibile decât daca bugetul de stat a devenit lege prin aprobarea lui de catre Parlamentul României.

De fapt bugetul de stat este un plan de actiune în domeniul finantelor publice.

Sub aspect economic bugetul de stat exprima relatiile în forma baneasca ce iau nastere în procesul repartitiei produsului intern brut în legatura cu îndeplinirea functiilor si sarcinilor statului. Aceste relatii se manifesta în dublu sens: pe de o parte, ca relatii prin intermediul carora se mobilizeaza resurse banesti la dispozitia statului, iar pe de alta parte ca relatii prin care se repartizeaza aceste resurse.

Bugetul de stat este o categorie economica legata de existenta statului si a relatiilor marfa – bani. Totodata relatiile de mobilizare si repartizare a resurselor statului prin buget sunt influentate de actiunea mecanismelor pietei libere.

În perioada actuala bugetul nu reprezinta o simpla lista a veniturilor si a cheltuielilor probabile ale statului, ci un plan financiar la nivel macroeconomic.

Bugetul de stat reprezinta în România o forma de planificare, atât pe termen scurt ca urmare a previzionarii pe timp de un an a veniturilor si cheltuielilor publice, cât si pe termen mediu prin elaborarea bugetelor-program, mai ales pentru cheltuielile publice de investitii.

Rolul bugetului de stat, în economia de piata, se manifesta îndeosebi pe plan financiar si economic.

Din punct de vedere financiar, bugetul asigura mobilizarea si dirijarea resurselor financiare necesare îndeplinirii functiilor si sarcinilor statului.

Din punct de vedere economic, rolul bugetului de stat s-a accentuat datorita contributiei sale la realizarea politicii economice. Rolul economic al bugetului de stat se concretizeaza prin încercarile statului de a utiliza impozitele, taxele, subventiile si alte cheltuieli publice ca pârghii economice pentru influentarea conjuncturii economice.

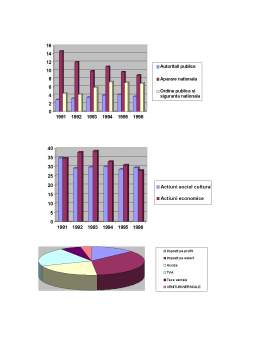

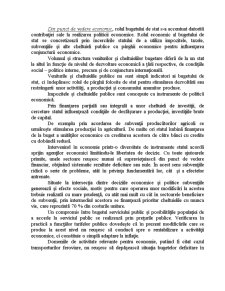

Volumul si structura veniturilor si cheltuielilor bugetare difera de la un stat la altul în functie de nivelul de dezvoltare economica a tarii respective, de conditiile social – politice interne, precum si de conjunctura internationala.

Veniturile si cheltuielile publice nu sunt simpli indicatori ai bugetului de stat, ci îndeplinesc rolul de pârghii folosite de stat pentru stimularea dezvoltarii sau restrângerii unor activitati, a productiei si consumului anumitor produse.

Impozitele si cheltuielile publice sunt concepute ca instrumente de politica economica.

Prin finantarea partiala sau integrala a unor cheltuieli de investitii, de cercetare statul influenteaza conditiile de desfasurare a productiei, investitiile brute de capital.

De exemplu prin acordarea de subventii producatorilor agricoli se urmareste stimularea productiei în agricultura. De multe ori statul îmbina finantarea de la buget a unitatilor economice cu creditarea acestora de catre banci cu credite cu dobânda redusa.

Intervenind în economie printr-o diversitate de instrumente statul acorda sprijin agentilor economici limitându-le libertatea de decizie. Cu toate ajutoarele primite, unele sectoare reusesc numai sa supravietuiasca din punct de vedere financiar, obtinând sistematic rezultate deficitare sau nule. În acest sens subventiile ridica o serie de probleme, atât în privinta fundamentarii lor, cât si a efectelor antrenate.

Preview document

Conținut arhivă zip

- Caracterizarea Bugetului de Stat al Romaniei.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Veniturile publice includ resursele financiare ale administratiei de stat, ale asigurarilor sociale de stat si ale institutiilor publice cu...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1.Fiscalitatea în economia de piaţă. 1.1 Conţinut şi interpretări privind fiscalitatea în economia de piaţă. Într-un stat de drept repartizarea...

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

INTRODUCERE Întreaga evoluție istorică a dezvoltării economice, cu toate valențele ei pozitive, dar și cu insuccesele sale, a pregătit condițiile...

INTRODUCERE Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

Argument Impozitele reprezintă preluarea unei părți din veniturile și averea persoanelor fizice sau juridice la dispoziția statului în vederea...

Franța Capitolul 1. 1.1 Prezentare generală Franţa este o ţară situată în Europa de Vest, dar care cuprinde şi diverse insule şi teritorii...

INTRODUCERE Cuvantul finante isi are originea in limba latina.In secolele al XIII-lea si al XIV-lea se foloseau se foloseau expresiile “finatio”,...

I. Impozitele 1. Impozitele – prezentare generala Caracteristici 1. au caracter obligatoriu, ceea ce presupune ca toate persoanele fizice şi/sau...