Cuprins

- 1.1. Concepte generale privind analiaza cifrei de afaceri 3

- 1.2. Analiza dinamicii cifrei de afaceri 5

- 1.3. Analiza factorială a cifrei de afaceri 8

- BIBLIOGRAFIE 17

Extras din referat

1.1. Concepte generale privind analiaza cifrei de afaceri

Cifra de afaceri reprezintă suma veniturilor rezultate din livrările de bunuri, executarea de servicii şi prestările de servicii şi alte venituri din exploatare, mai puţin drepturile, remizele şi alte reduceri acordate clienţilor (Legea contabilităţii nr.82/1991). În industrie, cifra de afaceri este formată din veniturile realizate prin vânzarea producţiei (cont 701), la care se pot adăuga veniturile din vânzări de mărfuri (cont 707) şi veniturile din prestări servicii (cont 704), în cazul în care întreprinderea desfăşoară şi o activitate de comerţ şi pretări servicii .

În condiţiile actuale, când factorii pieţei primează în sistemul de variabile care explică rezultate unei întreprinderi, analiza cifrei de afaceri este esenţială pentru aprecierea locului întreprinderii în sectorul său de activitate, a poziţiei sale pe piaţă, a aptitudinilor acesteia de a lansa, respectiv de a dezvolta diferite activităţi într-o manieră profitabilă. În funcţie de nivelul cifrei de afaceri se poate aprecia dacă întreprinderea este suficient de importantă, dacă are semnificaţie raportarea rezultatelor sale la cele ale sectorului, respectiv dacă partea sa de piaţă este neglijabilă, putându-se lua decizii strategice în conseciinţă.

Analiza cifrei de afaceri trebuie să se raporteze permanent la poziţia strategică a firmei. O întreprindere care dispune de o poziţie strategică favorabilă este, de regulă, mai dinamică şi mai profitabilă decât alte întreprinderi din acelaşi sector, o întreprindere fără forţă strategică va avea, mai devreme sau mai târziu, rezultate negative sau mediocre.

Scopul analizei cifrei de afaceri vizează cunoaşterea dinamicii vânzărilor unei firme, a factorilor care condiţionează evoluţia lor, în vederea elaborării strategiei de piaţă şi fundamentării previziunilor principalilor indicatori economico-financiari.

Sursele informaţionale pentru fundamentarea analizei cifrei de afaceri sunt: bilanţul contabil, date din evidenţa contabilă curentă, anuarul statistic.

Conceptual, cifra de afaceri poate fi abordată ca: cifră de afaceri totală, cifră de afaceri medie, cifră de afaceri marginală, cifră de afaceri critică.

Cifra de afaceri totală (CA) reprezintă volumul total al afacerilor unei firme, evaluate la preţurile pieţei (respectiv, încasările totale).

Într-o definiţie dată de Ordinul Experţilor Contabili din Franţa se precizează că cifra de afaceri reprezintă valoarea afacerilor realizate de întreprindere cu terţi prin exercitarea curentă a activităţii sale profesionale. În regulamentul privind aplicarea Legii contabilităţii din ţara noastră se precizează că cifra de afaceri se calculează prin însumarea veniturilor realizate din livrările de bunuri, executarea de lucrări şi prestarea de servicii (exclusiv remizele şi alte reduceri acordate clienţilor).

Cifra de afaceri medie (CA) refletă încasarea pe unitatea de produs sau serviciu.

unde: Q reprezintă volumul fizic al vânzărilor.

Cifra de afaceri marginală (CAm) exprimă variaţia încasărilor unei firme (ΔCA) generată de creşterea sau scădereă cu o unitate a cantităţii vândute (ΔQ)

Cifra de afaceri critică (CAmin) reprezintă acel nivel al încasărilor la care se asigură acoperirea cheltuielilor, pragul de la care firma începe să producă beneficii:

unde:

Chf-reprezintă suma cheltuielilor fixe

Rchf-rata medie a cheltuielilor variabile.

Preview document

Conținut arhivă zip

- cuprins.doc

- Studiu Privind Analiza Dinamica si Factoriala a Cifrei de Afaceri.doc

Alții au mai descărcat și

1. Introducere Întreprinderea reprezintă o entitate socio-economică de sine stătătoare cu o structură proprie delimitată în timp şi spaţiu. Pentru...

1.Scurt istoric al corporatiei Notiunea de corporatie provine din cuvantul latin „corpus” - grupare de oameni. „Entintati” care desfasurau...

1. Locul factorilor de producţie in activitatea economica Activitatea economica reprezinta o activitate specific umana ce urmareste satisfacerea...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I 1. Bilantul contabil – sursa de informatii a analizei economico-financiare 1.1.Teorii privind bilantul Modelul “bilant contabil”,...

Rentabilitatea firmei de turism 7 CAPITOLUL I ACTIVITATEA TURISTICA. ORGANIZAREA SI REGLEMENTAREA ACTIVITATII TURISTICE Turismul reprezinta un...

CAPITOLUL I. EFICIENTA ECONOMICA 1.1. Conceptul de eficicienţă a producţiei şi investiţiilor 1.2. Necesitatea calculelor de eficienţă economică a...

INTRODUCERE Economiştii contemporani fixează ca primă prioritate a teoriei economice cunoaşterea legilor şi legităţilor economiei de piaţă,...

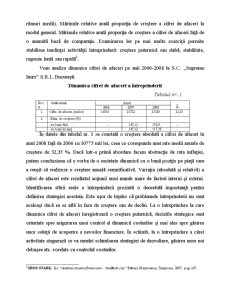

Introducere Situația economico-financiară a entității economice constituie reliefarea statică și amplă a întregii activități de comercializare și...

INTRODUCERE Fiecare întreprindere, în conditiile tranzitiei tarii noastre la economia de piata, indiferent de forma de proprietate, obiect de...

Varietatea şi complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creează un amplu câmp de analiză şi dezbatere pentru...

INTRODUCERE Analiza diagnostic reprezintă mijlocul prin care o firmă poate să-şi identifice propriile-i puteri şi slăbiciuni, în raport cu...