Cuprins

- Capitolul I: Impozitul pe profit în România

- 1.1 Legislaţie

- 1.2 Evoluţie

- Capitolul II: Impozitul pe profit în UE

- Capitolul III: Impozitul pe profit în alte ţări

- 3.1 În Rusia

- 3.2 În Macedonia

- 3.3 În Georgia

- Bibliografie

Extras din referat

Capitolul I: Impozitul pe profit în România

1.1 Legislaţie:

Impozitul pe profit face parte din impozitele personale, el diferenţiindu-se în funcţie de mărimea veniturilor şi de situaţia personală a fiecărui plătitor.

Plătitori de impozit pe profit sunt :companii româneşti, companii străine ce lucrează în România cu sediu permanent, persoane fizice ce lucrează în România prin intermediul unei societăţi mixte, companii străine ce înregistrează venituri din tranzacţii imobiliare sau din tranzacţii cu titlurile de participare ale unei societăţi romaneşti, persoane fizice din România ce formează o societate mixtă cu companii româneşti pentru veniturile provenite din România sau străinătate.

Cota standard este 16%. Impozitul este plătibil în fiecare trimestru, până la 25 ale lunii următoare trimestrului pentru care se plăteşte. Există însă şi excepţii. Suma datorată de cluburile de noapte şi operaţiunile tip jocuri de noroc aferenta impozitului pe profit nu poate fi mai mică decât 5% din veniturile provenite din activităţile specifice acestor societăţi. În cazul Băncii Naţionale a României, cota de impozit pe profit este de 80%. Societăţile ce întrunesc condiţiile pentru a fi considerate microîntreprinderi pot alege să plătească, în locul impozitului pe profit, impozit pe veniturile obţinute, la o cote de 3%.

Profitul impozabil se calculează ca diferenţă între veniturile impozabile şi cheltuielile aferente acestora obţinute pe parcursul anului fiscal, din care se scad veniturile neimpozabile şi se adaugă cheltuielile nedeductibile.

Următoarele venituri sunt neimpozabile:

- dividendele primite de la o persoană juridică română; dividendele primite de la o persoană juridică străină din statele Uniunii Europene, dacă persoana juridică română deţine minimum 25% din titlurile de participare la persoana juridică străină, pe o perioadă neîntreruptă de cel puţin 2 ani;

- diferenţele favorabile de valoare a titlurilor de participare înregistrate ca urmare a incorporării rezervelor, beneficiilor sau primelor de emisiune la persoanele juridice la care se deţin titluri de participare, precum şi diferenţele de evaluare ale investiţiilor financiare pe termen lung.

- veniturile din anularea cheltuielilor pentru care nu s-a acordat deducere, veniturile din reducerea sau anularea provizioanelor pentru care nu s-a acordat deducere, precum şi veniturile din recuperarea cheltuielilor nedeductibile.

Pentru determinarea profitului impozabil, sunt considerate cheltuieli deductibile numai cheltuielile efectuate în scopul realizării de venituri impozabile. Există şi cheltuieli cu deductibilitate limitată, cum ar fi:

- cheltuielile cu protocolul în limita a 2% din diferenţa dintre totalul veniturilor impozabile şi totalul cheltuielilor deductibile, altele decât cheltuielile de protocol şi cheltuielile cu impozitul pe profit;

- cheltuielile pentru îndemnizaţiile de deplasare acordate salariaţilor pentru deplasări în România sau străinătate în limita a 2,5 ori nivelul legal stabilit pentru instituţiile publice;

- cheltuielile sociale sunt deductibile în limita a 2% din fondul de salarii realizat;

- cheltuielile cu primele de asigurare privată de sănătate şi primele de pensii private sunt deductibile până la limita de 200€ pe an de persoană;

- taxele şi contribuţiile către organizaţiile neguvernamentale sau asociaţiile profesionale sunt deductibile în limita a 4000€ pe an.

Din categoria cheltuielilor nedeductibile fac parte:

- impozitul pe profit şi pe venit plătite în străinătate;

- amenzi şi penalităţi către autorităţile române sau străine;

- sponsorizarea sau cheltuieli pentru burse private;

- cheltuieli cu primele plătite de angajator în numele angajatului;

- cheltuielile cu primele de asigurare care nu privesc activele contribuabilului precum şi cele care nu sunt aferente obiectului de activitate, cu excepţia celor care privesc bunurile reprezentând garantie bancară pentru creditele utilizate în desfăşurarea activităţii pentru care este autorizat contribuabilul sau utilizate în cadrul unor contracte de închiriere sau de leasing, potrivit clauzelor contractuale.

1.2 Evoluţie:

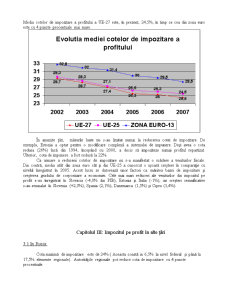

În România, până în 2004 cota de impozitare a profitului era de 25%; începând cu 1 ianuarie 2005, ea a devenit 16 %. Ca urmarea acestei modificări, se observă o tendinţă de scădere a ponderii veniturilor obţinute din impozitul pe profit în PIB, venituri fiscale şi impozite directe.

Pondere impozit pe profit în 2001 2002 2003 2004 2005

PIB 2,5 2,5 2,6 3,1 2,7

Venituri fiscale 8,8 9,0 9,2 11,5 9,6

Impozite directe 40,1 44,7 44,6 49,7 50,2

Capitolul II: Impozitul pe profit în Uniunea Europeana

Încă din anii ’90, o mare parte a Statelor Membre a implementat reforme la nivelul sistemului de impunere, cu scopul reducerii cotelor de impozitare a profitului( în acelaşi timp mărind baza de impozitare) şi a îmbunătăţirii funcţionării pieţelor de capital. În general, aceste masuri făceau parte din programe de reforma planificate de durata a mai multor ani.

Printre masurile luate cu scopul reformării sistemului de impozitare a profitului se număra: reducerea cotelor de impozitare, în acelaşi timp cu reducerea programelor de stimulare a economiei. Unele state au încercat să reducă costul de finanţare prin capital propriu a investiţiilor prin introducerea de scutiri de impozit pe profit, cum ar fi cazul Belgiei care a introdus începând cu 2006 o indemnizaţie pentru capitalul propriu („allowance for corporate equity”).

Începând cu sfârşitul anilor ’90, s-a manifestat o puternica tendinţă de scădere a cotelor de impozitare a profitului, iniţial la nivelul Noilor State Membre, urmând însă şi o scădere substanţială şi în rândul vechilor state membre. Comparativ cu nivelul din 1995, toate statele şi-au redus cota de impunere, excepţie făcând numai Malta, Finlanda şi Suedia. Trendul descedent continua: în 10 ţări s-au reglementat noi reduceri ale cotei (Bulgaria, Republica Ceha, Estonia, Grecia, Spania, Franţa, Luxembourg, Portugalia, Slovenia), existând doar 2 cazuri de creştere a cotei: Lituania şi Ungaria.

Preview document

Conținut arhivă zip

- Impozitul pe Profit

- Bibliografie.doc

- Impozitul pe profit.doc

- prima pagina.doc

Alții au mai descărcat și

İNTRODUCERE İmpozitele reprezintă o formă de prelevare a unei părţi din veniturile sau averea persoanelor fizice şi juridice la dispoziţia...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Impozitul pe profit este un impozit direct si real. Pentru a întelege mai bine aceasta afirmatie vom da câteva definitii. Impozitul este o forma...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...