Cuprins

- 1. Cuprins 1

- 2. Introducere .. 1

- 3. Aplicații - analiza factorială a indicatorilor economici .. 1

- 3.1. Analiza factorială a cifrei de afaceri . 1

- 3.2. Analiza factorială a valorii adăugate 3

- 3.3. Analiza factorială a productivității medie a muncii .. 5

- 4. Concluzii . 6

- 5. Bibliografie .. 7

Extras din referat

2. INTRODUCERE

Societatea de construcții Napoca S.A. este o societate construită in 1991 și are ca obiect de activitate lucrări de construcții, clădiri rezidențiale și nerezidențiale, cod CAEN 4120.

Datorită numărului de angajați și a cifrei de afaceri, face parte din categoria societăților mijlocii.

3. APLICAȚII - ANALIZA FACTORIALĂ A INDICATORILOR ECONOMICI:

CIFRA DE AFACERI, VALOAREA ADĂUGATĂ ȘI PRODUCTIVITATEA MEDIE A MUNCII

3.1. ANALIZA FACTORIALĂ A CIFREI DE AFACERI

Analiza factorială a cifrei de afaceri o vom face analizând și comparând datele din anul 2018 și anul 2019.

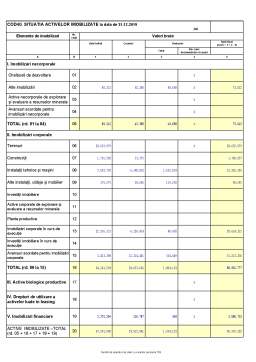

Conform raportării anuale contabile din 31.12.2019 putem întocmi următorul tabel:

Indicatori Perioada precedentă

(t0) - 2018 Perioada curentă

(t1) - 2019

Cifra de afaceri (CA) 47.640.427 lei 65.004.860 lei

Numărul mediu de salariați (N) 176 238

Mijloace fixe totale (Mf) 9.518.586 lei 14.430.153 lei

Producția fabricată (Qf) 34.597.988 lei 57.172.201 lei

Mf = Construcții+Instalații tehnice și mașini +Alte instalații, utilaje și mobilier

Qf = Producția vândută+Stocurile de produse finite

Modelul de analiză (modelul descompunerii pe fracții - model ce utilizează ratele explicative)

CA = N ∙ Mf/N∙ Qf/(Mf ) ∙ CA/Qf =˃ CA = N ∙ ît ∙ r ∙ gv , unde

Simbol Noii indicatori Perioada precedentă(t0)2018 Perioada

curentă (t1) 2019

ît Gradul de înzestrare tehnică a muncii (Mf/N) 54.082,875 60.630,89495

r Randamentul mijloacelor fixe (Qf/(Mf )) 3,63478 3,961995

gv Gradul de valorificare a producției fabricate (CA/Qf) 1,37697 1,13700

Abaterea absolută

∆CA = CA1 - CA0 = N1 ∙ ît1 ∙ r1 ∙ gv1 - N0 ∙ ît0 ∙ r0 ∙ gv0 =

∆CA = 17.364.423,3374 lei

Influența factorilor ( ordinea substituției: N, ît , r , gv )

1) Influența modificării numărului mediu de salariați:

∆CA(N) = N1 ∙ ît0 ∙ r0 ∙ gv0 - N0 ∙ ît0 ∙ r0 ∙ gv0 = 16.782.399,9936 lei

2) Influența modificării gradului de înzestrare tehnică a muncii:

∆CA(ît) = N1 ∙ ît1 ∙ r0 ∙ gv0 - N1 ∙ ît0 ∙ r0 ∙ gv0 = 7.799.909,4168

3) Influența modificării randamentului mijloacelor fixe:

∆CA (r) = N1 ∙ ît1 ∙ r1 ∙ gv0 - N1 ∙ ît1 ∙ r0 ∙ gv0 = 6.501.725,328

4) Influența modificării gradului de valorificare a producției fabricate:

∆CA(gv) = N1 ∙ ît1 ∙ r1 ∙ gv1 - N1 ∙ ît1 ∙ r1 ∙ gv0 = - 13.719.611,401

Verificare

∆CA = ∆CA (N) + ∆CA(ît) + ∆CA(r) +∆CA(gv) =

= 16.782.399,9936 lei+7.799.909,4168+6.501.725,328+- 13.719.611,401 =17.364.423,3374 lei

Bibliografie

1. https://www.bvb.ro

2. Raportare contabilă anuală

Preview document

Conținut arhivă zip

- Analiza financiara a firmei societatea de constructii Napoca SA.docx

- NAPOCA_2019.pdf

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Introducere Industria textilã este consideratã o ramura industriala importanta pentru cã se aflã intr-o legãturã directã cu activitatea omului....

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

CAPITOLUL I PREZENTAREA GENERALĂ A S.C. „ FARMEC” S.A. 1.1. Obiectul de activitate al societăţii S.C. „ FARMEC” S.A cu sediul în localitatea...

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII A. Denumirea, sediul firmei, forma juridică, capitalul social şi modul de constituire a societăţii...

CAPITOLUL 1 1. ANALIZA DIAGNOSTIC, OBIECTIVE ŞI PERSPECTIVE DE ABORDARE 1.1. ANALIZA DIAGNOSTIC CA INSTRUMENT MANAGERIAL ÎN ETAPA DE TRANZIŢIE...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele și tehnicile utilizate duce la stabilirea unui diagnostic...

Prezentarea generală a S.C.”PETROVEST” S.A. 1. Scurt istoric (prezentarea societăţii) Societatea comercială „PETROVEST SA BORŞ” provine din...

I. CONTEXTUL STRATEGIC SI SCOPUL ANALIZEI. Anul 2007 presupune aderarea Romaniei la Comunitatea Europeana. Aderarea politica si implicit economica...

1. REPARTIZAREA SARCINILOR MEMBRILOR ECHIPEI Diagnoza stării financiare a SC Transilvania Constructii SA s-a efectuat de către echipa de studenţi...