Extras din curs

ANALIZA PRAGULUI DE RENTABILITATE

Pragul de rentabilitate reprezintă o modalitate de evaluare a riscului în raport cu fluctuaţiile mediului ambiant.

Pragul de rentabilitate, numit şi punct critic sau punct de echilibru, marchează acea dimensiune a producţiei la care costurile totale sunt egale cu încasările din vânzarea producţiei, iar rezultatul este nul. Activitatea devine rentabilă după pragul de rentabilitate. Până la acest nivel al producţiei unitatea înregistrează pierderi.

Cunoaşterea pragului de rentabilitate trebuie să fie preocuparea tuturor conducătorilor impunându-se nu numai determinarea acestuia ci şi analiza pragului de rentabilitate.

Analiza pragului de rentabilitate este necesară:

- în activitatea curentă ca metodă de prevedere a profilului la modificarea nivelului de activitate, respectiv a producţiei;

- în studierea consecinţelor creşterii vânzărilor sau cifrei de afaceri (CA);

- în studiul programelor de modernizare sau retehnologizare a producţiei.

Determinarea pragului de rentabilitate se poate face:

I. pentru întreaga activitate a unităţii, firmei care produce şi comercializează mai multe produse agroindustriale;

II. pentru un singur produs.

I. Determinarea pragului de rentabilitate la nivelul unităţii

Acest punct critic se realizează când cifra de afaceri este egală cu cheltuielile totale:

CA = CT

Cheltuielile totale (CT) se compun din cheltuielile fixe (CF) şi cheltuielile variabile (CV).

deci CA = CF + CV

Cu cât CA este mai mare cu atât riscul de exploatare este mai redus şi reyultă că unitatea se adaptează repede la modificările mediului ambiant prin cantitatea producţiei obţinute.

Diferenţa dintre pragul de rentabilitate şi cifra de afaceri este numită flexibilitate absolută sau marjă de siguranţă (MS) şi indică în ce măsură poate oscila volumul activităţii, fără ca această oscilaţie să implice riscul înregistrării unor pierderi.

Cu cât cifra de afaceri (CA) se situează mai departe de pragul de rentabilitate, unitatea are stabilitate financiară mai mare.

Din studiile statistice s-a dedus că unităţile economice se pot găsi în următoarele situaţii:

- instabilă când CA se situează cu până la 10% peste pragul de rentabilitate (MS10%);

- relativ stabilă când CA se situează sub 20% peste pragul de rentabilitate (MS20%);

- confortabilă când CA depăşeşte cu peste 20% pragul de rentabilitate (MS20%).

Această metodă permite prevederea profilului la modificarea nivelului de activitate.

Marja de siguranţă (MS) reprezintă un element analizat cu atenţie de bănci în cazul unui eventual credit şi în fundamentarea unor decizii juste privind dezvoltarea în perspectivă a unităţii.

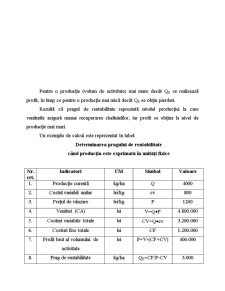

II. Determinarea pragului de rentabilitate pe produs

Pragul de rentabilitate se poate determina prin metoda grafică şi prin calcul algebric.

Metodologia de determinare ia în considerare sensul de evoluţie a costurilor şi veniturilor la modificarea volumului de producţie.

Când costurile variabile evoluează în mod direct proporţional cu volumul producţiei se foloseşte modelul liniar de evoluţie a costurilor variabile şi a veniturilor, tehnica de calcul a pragului de rentabilitate poate fi etapizată.

Preview document

Conținut arhivă zip

- Analiza Pragului de Rentabilitate.DOC

Alții au mai descărcat și

Hotararea de Guvern nr.238 din 08/02/2001 a fost publicata in Monitorul Oficial,Partea I nr.88 din 21/02/2001 si cuprinde conditiile de acordare a...

În condiţiile economiei concurenţiale de piaţă, în mod normal, preţurile la care se vând produsele sunt rezultatul acţiunii legii cererii şi...

Capitolul 1 SPAŢIUL RURAL ŞI DEZVOLTAREA RURALĂ DURABILĂ 1.1. Spaţiul rural: concept, noţiune, definiţie Termenul de spaţiu rural a fost şi este...

Ardelean Descriere Pomul: vigoare medie; coroana piramidal - globuloasă Fructul: Forma: sferică spre tronconică Epiderma: roşu - bordo intens...

INTRODUCERE ÎN ŞTIINŢA POMICULTURII Valorificarea eficientă a condiţiilor ecologice, tehnologice şi social-economice de care dispune fiecare...

1. SPAȚIUL RURAL - definirea spațiului rural s-a realizat în primă fază strict din punct de vedere teoretic, tocmai pentru a putea identifica...

DEFINIŢIA ŞI OBIECTIVELE LEGUMICULTURII Privită în sens restrâns, legumicultura este o ştiinţă care se ocupă de cultura legumelor. Etimologia...

COROPIŞNIŢA - Gryllotalpa gryllotalpa Latr. (ORTHOPTERA, GRYLLOTALPIDAE) Este o specie polifagă cu largă răspândire în Europa, în nordul Africii,...

Te-ar putea interesa și

Capitolul I PREZENTAREA GENERALĂ A ÎNTREPRINDERII Societatea comercială EUROCONF IMPEX SRL, IAŞI, s-a constituit în conformitate cu prevederile...

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

INTRODUCERE „Conducerea oricărei întreprinderi este de neconceput fără cunoaşterea sistematică a mersului activităţii acesteia, pentru a se putea...

Rolul investitiilor in economia de piata si evolutia acestora in ultimii ani Economia Romaniei a parcurs mai mult de noua ani de tranzitie de la...

CAPITOLUL I. POSIBILITĂȚI DE CREȘTERE A VÂNZĂRILOR 1.1. Promovarea vânzărilor Un instrument de comunicare tot mai des utilizat este promovarea...

I N T R O D U C E R E Creşterea complexităţii activităţii economice a întreprinderii, ca urmare a mecanismelor pieţei, are profunde implicaţii în...

İ N T R O D U C E R E Atât costul cât şi profitul sunt principalii indicatori utilizaţi în măsurarea performanţei întreprinderii. De-a lungul...

RENTABILITATEA -INDICATOR AL EFICIENTEI ECONOMICE- In anii care au urmat revolutiei din 1989, economia romaneasca a parcurs un intens si dificil...