Extras din curs

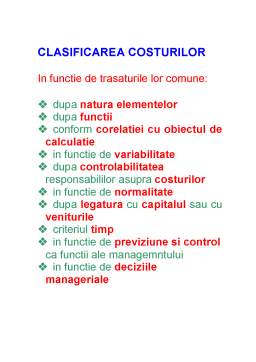

In functie de trasaturile lor comune:

- dupa natura elementelor

- dupa functii

- conform corelatiei cu obiectul de calculatie

- in functie de variabilitate

- dupa controlabilitatea responsabililor asupra costurilor

- in functie de normalitate

- dupa legatura cu capitalul sau cu veniturile

- criteriul timp

- in functie de previziune si control ca functii ale managemntului

- in functie de deciziile manageriale

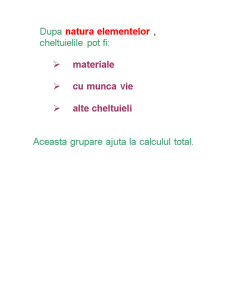

Dupa natura elementelor , cheltuielile pot fi:

- materiale

- cu munca vie

- alte cheltuieli

Aceasta grupare ajuta la calculul total.

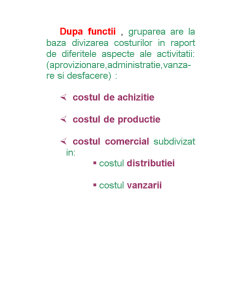

Dupa functii , gruparea are la baza divizarea costurilor in raport de diferitele aspecte ale activitatii: (aprovizionare,administratie,vanza-re si desfacere) :

- costul de achizitie

- costul de productie

- costul comercial subdivizat in:

- costul distributiei

- costul vanzarii

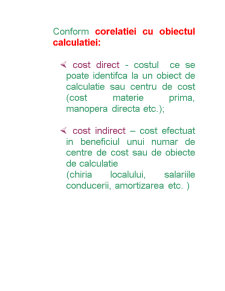

Conform corelatiei cu obiectul calculatiei:

- cost direct - costul ce se poate identifca la un obiect de calculatie sau centru de cost (cost materie prima, manopera directa etc.);

- cost indirect – cost efectuat in beneficiul unui numar de centre de cost sau de obiecte de calculatie

(chiria localului, salariile conducerii, amortizarea etc. )

In functie de variabilitate, costurile se grupeaza dupa comportamentul acestora in relatia cu nivelul de activitate sau volumul de productie:

- Costuri fixe sau ale perioadei

- Costuri variabile sau ale produsului

- Costuri semivariabile

Controlabilitatea responsabililor asupra costurilor genereaza :

- Costuri controlabile:

Costurile care pot fi influentate de actiunile persoanelor cu responsabilitati. Se coreleaza cu centrele de cost create si cu centrele de responsabilitate din structura acestora.

Preview document

Conținut arhivă zip

- Clasificarea Costurilor.doc

Alții au mai descărcat și

1. EVALUAREA SI CONTABILIZAREA IMOBILIZARILOR CORPORALE IN REFERENTIALUL INTERNATIONAL În decembrie 1993, IAS 16 a fost revizuit ca parte a...

Asa cum am vazut în capitolele anterioare, informatia contabila este unul din aliatii diverselor categorii de utilizatori ai acestei informatii în...

Analizam în primul capitol al acestei lucrari evolutia contabilitatii de la o forma primara de prezentare a patrimoniului catre un aliat al...

1) CAPITOLUL I OBIECTUL ȘI OBIECTIVELE CONTABILITĂȚII DE GESTIUNE 1.1. Conceptul contabilității de gestiune Un management eficient al oricărei...

Capitalurile sunt denumite in literatura de specialitate si capitaluri permanente. Ele reprezinta totalitatea surselor de finante de care dispune...

1. Continutul categoriei “terti” Contabilitatea tertilor asigura evidenta datoriilor si creantelor institutiei publice în relatiile acesteia cu...

CAP I. ASPECTE GENERALE PRIVIND INVENTARIEREA 1.1. NOTIUNEA INVENTARIERII Cu toate precautiile ce si le impune, respectând anumite principii,...

Te-ar putea interesa și

INTRODUCERE “Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”...

CAPITOLUL I 1 Prezentarea activităţii economice la Exploatarea Minieră Petrila 1.1 Obiectul de activitate Pe teritoriul oraşului Petrila, in...

INTRODUCERE Dezvoltarea economico – sociala este condiţionată de existenţa permanenta a unui consum de bunuri materiale şi servicii care se...

CAPITOLUL 1 SCHEME ELECTRICE UZUALE FOLOSITE ÎN INDUSTRIE 1.1 Ridicarea schemelor cu tensiune variabilă Schemele cu tensiune variabilă se...

CAPITOLUL I Consideraţii generale privind costurile 1.1. Costul – instrument de măsurare a consumului de resurse Costul, prin definiţie,...

INTRODUCERE Într-o lume care se află într-o continuă dezvoltare, o lume în care invenţia s-a transformat într-o optimizare neîntreruptă a...

1.Întroducere. În şirul de probleme al lumii contemporane,se înscrie şi problema ingineriei de cost în construcţii. Pentru a face faţă acestor...

Analiza cost-beneficiu: elemente de bază Analiza cost- beneficiu reprezintă un instrument de mare utilitate pentru luarea deciziei de alocare a...