Extras din curs

1. Gestiunea trezoreriei

1.1. Natura si continutul trezoreriei intreprinderii

In mod obisnuit, prin trezorerie se intelege un ansamblu de operatiuni financiare prin care se constituie si se cheltuiesc resursele publice in vederea indeplinirii functiilor statului.

In mod concret, trezoreria este data de incasarile si platile bugetului de stat, operatiuni de gestionare si contabilitate a resurselor bugetare, operatiuni de completare a resurselor bugetului prin lansarea de imprumuturi publice (emisiuni de bonuri de tezaur sau certificate de trezorerie) sau prin contractarea de imprumuturi interne sau externe.

Cuvantul „trezorerie“ provine din fr. „trésorerie“, care inseamna trezorerie, bisterie, tezuar, semnificand si locul unde se pastreaza resursele bugetului, aurul si alte valori ale statului.

La nivel microeconomic, trezoreria inseamna un asamblu de operatiuni financiare prin care se constituie capitalurile intreprinderii si se cheltuiesc aceste capitaluri, respectiv incasarile si platile intreprinderii, gestionarea acestor operatiuni de selectare a resurselor ce vor fi atrase in intreprindere sau de plasament a excedentelor de trezorerie.

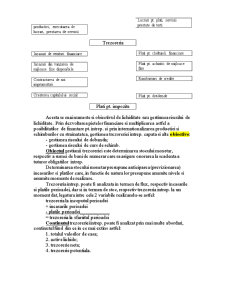

In mod concret, trezoreria intreprinderii este rezultanta ansamblului de incasari si plati determinate de ciclurile operatiunilor de exploatare si in afara exploatarii (de investitii si financiare) conform schemei 1.

In cadrul operatiunilor intrep., activitatea de investitii se desfasoara in baza unor decizii strategice ce presupun sume importante, dar la intervale relativ mari de timp (neregulate). Astfel, in baza deciziei de investitii, intrep. isi asigura mentinerea si mai apoi modernizarea si dezvoltarea capacitatilor de productie.

Pt. realizarea proiectelor de investitii, intrep. adopota decizia de finantare care presupune utilizarea surselor de finantare a investitiilor in ordinea de preferinta, respectiv utilizarea disponibilitatilor pt. investitii ramase din anii precedenti, amortizarea activelor imobilizate, sume din vanzarea mijloacelor fixe neutilizate sau partial utilizate, profit net afectat pt. finantarea proiectelor de investitii si in completare cresterea capitalului social si contractarea de imprumuturi bancare sau obligatare.

Intrucat investitiile se realizeaza la anumite perioade de timp, gestiunea trezoreriei intrep. se rezuma la gestionarea capitalurilor pe termen scurt, respectiv pt. activitatea de exploatare si financiara a intrep.

Obiectivul gestiunii trezoreriei este asigurarea solvabilitatii intrep., respectiv onorarea tuturor obligatiilor acesteia provenite din contracte sau in virtutea legilor fiscale in vigoare.

Plati pt. aprovizionari

Incasari din vanzarea

productiei, executarea de lucrari, prestarea de servicii

Lucrari pt. plati, servicii prestate de terti

Trezoreria

Incasari de venituri financiare

Plati pt. cheltuieli financiare

Incasari din vanzarea de mijloace fixe disponibile

Plati pt. achizitii de mijloace fixe

Contractarea de noi imprumuturi

Rambursari de credite

Cresterea capitalului social

Plati pt. dividende

Plati pt. impozite

Acesta se mai numeste si obiectivul de lichiditate sau gestiunea riscului de lichiditate. Prin dezvoltarea pietelor financiare si multiplicarea astfel a posibilitatilor de finantare pt. intrep. si prin internationalizarea productiei si schimburilor cu strainatatea, gestiunea trezoreriei intrep. capata si alte obiective:

- gestiunea riscului de dobanda;

- gestiunea riscului de curs de schimb.

Obiectul gestiunii trezoreriei este determinarea stocului monetar, respectiv a sumei de bani de numerar care sa asigure onorarea la scadenta a tuturor obligatiilor intrep.

Determinarea stocului monetar presupune anticiparea (previzionarea) incasarilor si platilor care, in functie de natura lor presupune anumite nivele si anumite momente de realizare.

Trezoreria intrep. poate fi analizata in termen de flux, respectiv incasarile si platile perioadei, dar si in termen de stoc, respectiv trezoreria intrep. la un moment dat, legatura intre cele 2 variabile realizandu-se astfel:

trezoreria la inceputul perioadei

- incasarile perioadei

- platile perioadei

- trezoreria la sfarsitul perioadei

Continutul trezoreriei intrep. poate fi analizat prin mai multe abordari, continutul fiind din ce in ce mai extins astfel:

1. totalul valorilor de casa;

2. active lichide;

3. trezorerie neta;

4. trezorerie potentiala.

Preview document

Conținut arhivă zip

- Gestiunea Trezoreriei.doc

Alții au mai descărcat și

I.1. Definitie. Gestiunea trezoreriei Ca urmare a desfasurarii activitatilor în cadrul societatilor comerciale au loc o serie de fluxuri...

CAPITOLUL 1 REDACTAREA PLANULUI DE AFACERI 1. REDACTAREA PLANULUI DE AFACERI 1.1. Ce este o afacere? Înainte de a întocmi un plan de afaceri...

FOBIA SOCIALĂ Antrenamentul abilităţilor sociale Adesea, asul din mâneca oamenilor de succes rămâne inteligenţa socială, care le asigură...

Capitolul 21 LIMBAJUL VOCII UMANE. PARAVERBALUL Undeva, cândva, citeam o amuzantă povestire autobiografică a lui Mark Twain. Scriitorul îşi...

1. INTRODUCERE ÎN MANAGEMENTUL INDUSTRIAL 1.1. Managementul – activitate esenţială în societate Activitatea de management apare drept o...

.1. Cadrul general al problemei Procesul de producţie reprezintă transformarea obiectelor muncii (materii prime, intermediari) cu ajutorul...

1. ASPECTE GENERALE PRIVIND MANAGEMENTUL RESURSELOR UMANE 1.1. PRINCIPALELE ACTIVITĂŢI ALE MANAGEMENTULUI RESURSELOR UMANE Resursele umane...

4. MANAGEMENTUL ACTIVITĂŢILOR DE RESURSE UMANE 4.1. Importanţa managementului resurselor umane Managementul resurselor umane joacă un rol central...

Te-ar putea interesa și

CAPITOLUL 1. 1. ORGANIZAREA TREZORERIEI LA S.C. TRINITY S.A. 1.1 ORGANIZAREA, FUNCŢIILE ŞI SARCINILE TREZORERIEI Trezoreria reprezintă un...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

1.1. DEFINIREA ŞI OBIECTIVELE GESTIUNII TREZORERIEI Conceptul de trezorerie este considerat un element determinant în gestiunea firmei, nu există...

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...

1. Probleme generale privind trezoreria intreprinderii Trezoreria unei intreprinderi reprezinta fluxurile de incasari si plati care se deruleaza...

CAPITOLUL I PREZENTARE GENERALĂ A SC “ZIMBRU” SRL SATU MARE 1.1. ELEMENTE DE IDENTIFICARE În vederea exemplificării practice a formării şi...

CAPITOLUL 1 DELIMITĂRI ŞI STRUCTURI PRIVIND TREZORERIA ÎNTREPRINDERII Deşi conceptual de trezorerie este considerat un element determinant în...

Introducere Informația economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...