Cuprins

- 1. Lucrarea aplicativa numarul 1 .pag 3

- 2. Lucrarea aplicativa numarul 2

- Analiza diagnostic a cifrei de afaceri ..pag 6

- 3. Lucrarea aplicativa numarul 3

- Analiza diagnostic a valorii adaugate . pag 15

- 4. Lucrarea aplicativa numarul 4

- Analiza diagnostic a cheltuielilor întreprinderii .pag 23

Extras din proiect

1. LUCRARE APLICATIVA NR. 1

Analiza economico-financiara a societatii comerciale CONFEX S.A. începe cu analiza contului de profit si pierdere, unde sunt evidentiate veniturile si cheltuielile, putând fi astfel comparate.

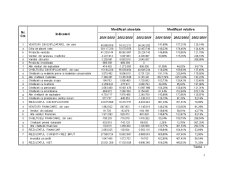

Pe baza contului de profit si pierdere s-a întocmit tabelul 1 în care sunt surprinse evolutiile veniturilor si ale cheltuielilor pe elemente componente.

În primul rând se observa o evolutie asemanatoare a veniturilor din exploatare si a cifrei de afaceri. Ambii indicatori prezinta o crestere de circa 40% pentru anul 2001 si de 25% pentru anul 2002. Datorita faptului ca doar cifra de afaceri genereaza profit, aceasta situatie este favorabila societatii.

În ceea ce priveste veniturile din vânzarea marfurilor, acestea înregistreaza în 2001 o scadere de cca 50% datorata cresterii calitatii produselor. Cum productia vânduta creste cu 47%, este evident ca mare parte din productie a fost destinata exportului, pe piata interna fiind vândute produsele de o calitate scazuta. În anul urmator se observa o evolutie total diferita, veniturile din vânzarea marfurilor înregistrând o crestere de 127%. Aceasta crestere este datorata scaderii calitatii produselor, acestea neputând fi comercializate pe piata externa. Astfel ponderea produselor vândute în tara creste, situatia fiind nefavorabila firmei.

În perioada analizata productia stocata înregistreaza o continua crestere, ceea ce semnifica o crestere a valorii productiei neterminate. De aceea evolutia acestui indicator este un aspect negativ în evolutia societatii.

Indicatorul alte venituri din exploatare înregistreaza o scadere datorita terminarii procesului de investitii pentru înlocuirea mijloacelor fixe. Astfel, mijloacele fixe scoase din uz au fost vândute, înregistrându-se astfel în 2000 alte venituri mari din exploatare. Apoi, în 2001 au fost vândute mai putine mijloace fixe, ca în 2002 ele sa fie vândute aproape în întregime.

Analizând evolutia cheltuielilor din exploatare observam ca în 2001 cresterea lor a fost inferioara cresterii veniturilor, ceea ce denota existenta profitului. În schimb, în 2002 cheltuielile din exploatare cresc cu 37%, iar veniturile din exploatare cresc cu 25%. Aceasta arata o evolutie proasta a societatii din anul 2002.

Cheltuielile cu materiile prime si cele cu materialele înregistreaza o continua crestere, reprezentând un punct slab în evolutia firmei. O crestere continua prezinta si indicatorul alte cheltuieli de exploatare datorita scoaterii din functiune a unor masini-utilaje.

Cheltuielile cu marfurile prezinta o evolutie asemanatoare evolutiei veniturilor cu marfurile. Aceasta deoarece, cum am mai spus, în 2001 creste calitatea produselor, fiind astfel vândute preponderent pe piata externa, iar în 2002 calitatea înregistreaza o scadere, o mare parte din produse fiind refuzate de la export, ajungând astfel sa fie vândute pe piata interna, firma desfasurând o activitate comerciala.

Tinând cont ca numarul salariatilor scade, înregistrarea unei cresteri a cheltuielilor cu personalul inferioare cresterii veniturilor din exploatare semnifica o crestere a productivitatii muncii, acesta reprezentând un punct forte în evolutia firmei.

Cheltuielile cu amortizarea înregistreaza în 2001 o evolutie pozitiva, pentru ca apoi, în 2002 sa înregistreze o crestere evidenta de 572%, aratând o evolutie nefavorabila.

Activitatea financiara sustine activitatea de productie, înregistrând o evolutie asemanatoare. Astfel, în 2001 veniturile financiare cresc, iar cheltuielile financiare scad, ducând la o crestere de aproape 100%. Aceasta evolutie se înregistreaza datorita exportului produselor. În 2002, datorita unei proaste calitati a produselor acestea sunt vândute pe piata interna, firma fiind nevoita sa plateasca clientilor straini materiile prime primite de la acestia. De aceea se înregistreaza o crestere a indicatorului alte venituri din finantare, pentru ca apar diferente de curs nefavorabile. Evolutia rezultatului financiar este reprezentativa pentru situatia firmei, acesta înregistrând în 2002 o scadere de circa 50%.

Comparând evolutia rezultatului brut cu a celui net putem spune ca fiscalitatea nu a înregistrat modificari semnificative, deoarece cresc în 2001 si scad în 2002 cu un procent asemanator.

Evolutia rezultatului net arata exact evolutia situatiei societatii CONFEX S.A. Astfel, anul 2001 a fost un an favorabil activitatii firmei, datorat efectuarii de investitii si cresterii calitatii produselor. În schimb, în 2002 activitatea a înregistrat o scadere, în special datorita scaderii calitatii produselor si vânzarii lor pe piata interna.

În tabelul urmator este prezentata o sinteza a punctelor forte si slabe ale firmei, asa cum reies din analiza contului de profit si pierdere.

PUNCTE FORTE PUNCTE SLABE

- Cresterea continua a veniturilor din exploatare

- Evolutia cheltuielilor cu marfurile în 2001

- Evolutia cheltuielilor cu amortizarea în 2001

- Evolutia cheltuielilor cu personalul

- Evolutia productivitatii muncii

- cresterea productiei stocate

- scaderea calitatii productiei destinata exportului

- cresterea cheltuielilor cu materiile prime si materiale (scaderea eficientei activitatii desfasurate)

- Evolutia cheltuielilor cu marfurile în 2002

- Evolutia cheltuielilor cu amortizarea în 2001

Tabelul 2

Preview document

Conținut arhivă zip

- Lucrare aplicativa nr.4.xls

- Lucrare aplicativa nr.3.xls

- Lucrare aplicativa nr.2.xls

- Lucrare aplicativa nr.1.xls

- Analiza.doc

Alții au mai descărcat și

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Cap 1. Analiza economico-financiară. 1.1. Necesitatea analizei economico-financiare. Prefacerile care au loc afectează toate sectoarele de...

CAPITOLUL I . CONCEPTUL ŞI IMPORTANŢA ANALIZEI ECONOMICO-FINANCIARE 1.1 Concept. Definiţie Analiza este acea operaţiune logică de descompunere...

INTRODUCERE Informaţia economică reprezintă un element indispensabil al progresului fiind prezent în toate domeniile de activitate. Informaţia...

Capitolul 1. Introducere în analiza economico – financiară 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare...