Extras din proiect

Lucrarea nr. 1

STRUCTURI PATRIMONIALE IN BILANT

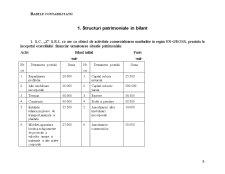

1. Structuri patrimoniale in bilant

1. S.C. „Z” S.R.L ce are ca obiect de activitate comercializarea marfurilor in regim EN-GROSS, prezinta la inceputul exercitiului financiar urmatoarea situatie patrimoniala:

Activ Bilant initial Pasiv

-mii- -mii-

Nr.

crt. Denumirea postului Suma Nr.

crt. Denumirea postului Suma

1. Repartizarea profitului 29.000 1. Capital subcris nevarsat 25.500

2. Alte imobilizari necorporale 26.000 2. Capital subscris varsat 290.000

3. Terenuri 68.000 3. Rezerve 34.500

4. Constructii 90.000 4. Profit si pierdere 30.500

5. Instalatii tehnice,mijloace de transport,animale si plantatii 35.500 5. Amortizarea altor imobilizari necorporale 14.000

6. Mobilier,aparatura birotica,echipamente de protectie a valorilor umane si materiale si alte active corporale 27.000 6. Amortizarea constructiilor 35.000

7. Materiale consumabile 8.000 7. Amortizarea instalatiilor tehnice,mijloacelor de transport,animale si plantatii 14.500

8. Materiale de natura obiectelor de inventar 11.500 8. Amortizarea altor imobilizari corporale 12.000

9. Marfuri 121.000 9. Furnizori 135.000

10. Marfuri aflate la terti 27.500 10. Efecte de platit 20.500

11. Anbalaje 16.000 11. Clienti-creditori 23.600

12. Clienti 75.000 12. Personal-salarii datorate 20.000

13. Clienti-facturi de intocmit 10.000 13. Contributia unitatii la asigurarile sociale 4.900

14. Avansuri acordate personalului 8.000 14. Contributia angajatorului la asigurarile sociale de sanatate 1.400

15. Decontari cu actionarii/asociatii privind capitalul 25.500 15. Contributia personalului la asigurarile sociale 1.900

16. Cheltuieli inregistrate in avans 4.500 16. Contributia angajatilor pt. asigurarile de sanatate 1.200

17. Conturi la banci in lei 60.000 17. Contributia unitati la fondul de somaj 700

18. Conturi la banci in valuta 40.000 18. Contributia personalului la fondul de somaj 300

19. Casa in lei 18.500 19. T.V.A de plata 9.500

20. Alte valori 5.500 20. Impozit pe profit 5.500

21. Acreditive in lei 15.000 21. Creditori-diversi 44.000

22. Avansuri la trezorerie 3.000

Total activ 724.500 Total pasiv 724.500

2. O societate comerciala, ce desfasoara o activitate de productie(obtine produse textile) prezinta la 1 ianuarie 2004 urmatoarea situatie economico-juridica:

Activ Bilant Pasiv

-mii- -mii-

Nr.

crt. Denumirea postului Suma Nr.

crt. Denumirea postului Suma

1. Cheltuieli de constituire 20.000 1. Capital subscris varsat 342.200

2. Cheltuieli de dezvoltare 18.000 2. Rezerve 35.500

3. Alte imobilizari necorporale 19.500 3. Profit si pierdere 10.000

4. Terenuri 90.500 4. Subventii pt. investitii 25.000

5. Constructii 110.000 5. Amortizarea cheltuielilor de constructii 9.000

6. Instalatii tehnice,mijloace de transport,animale si plantatii 80.000 6. Amortizarea cheltuielilor de dezvoltare 11.000

7. Mobilier,aparatura birotica,echipamente de protectie a valorilor umane si materiale si alte active corporale 45.000 7. Amortizarea altor cheltuieli necorporale 12.500

8. Materii prime 80.500 8. Amortizarea constructiilor 45.000

9. Materiale consumabile 58.000 9. Amortizarea instalatiilor tehnice,mijloace de transport,animale si plantatii 38.000

10. Materiale de natura obiectelor de inventar 27.000 10. Amortizarea altor imobilizari corporale 22.000

11. Produse in curs de executie 23.600 11. Furnizori 169.500

12. Produse finite 114.000 12. Furnizori-facturi nesosite 24.500

13. Produse reziduale 22.000 13. Clienti-creditori 8.000

14. Produse aflate la terti 24.400 14. Provizioane pt. deprecierea productiei in curs de executie 10.500

15. Ambalaje 20.000 15. Personal-salarii datorate 50.000

16. Clienti 55.000 16. Contributia unitatii la asigurarile sociale 12.250

17. Efecte de primit 34.000 17. Contrbutia angajatorului pt. asigurari sociale de sanatate 3.500

18. T.V.A de recuperat 12.000 18. Contributia unitatii la fondurile de somaj 1.750

19. Debitori diversi 8.200 19. Venituri inregistrate in avans 23.000

20. Conturi la banci in lei 75.000 20. Credite bancare pe termen scurt 124.000

21. Casa in lei 15.000

22. Avansuri la trezorerie 5.500

Total activ 957.200 Total pasiv 957.200

Preview document

Conținut arhivă zip

- Bazele Contabilitatii.doc

Alții au mai descărcat și

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

MEMORIU EXPLICATIV Proiectul prezentat are ca tema CONTABILITATEA CAPITALURILOR. El este structurat in doua parti principale astfel: -...

ARGUMENT Se spune că e inutil să opreşti scurgerea timpului şi ca cel mai bine este să înveţi să mergi în aceeaşi direcţie cu el. Succesul deplin...

Introducere ,,Contabilitatea datoriilor comerciale” reprezintă o temă de interes deoarece în cadrul activităţii oricărei societăţi, după procesele...

INTRODUCERE Prin geneză, contabilitatea a apărut din nevoia de a răspunde în plan informaţional şi decizional la problema gestiunii valorilor...

CONTABILITATE FINACIARA I Tema de control Nr.1: Studii de caz privind recunoasterea si înregistrarea în contabilitate a operatiilor privind...

1.Perzentarea firmei SC BUSTER SRL a fost a luat naştere în 25.12.1998, ca urmare a asocierii a două persoane Badea Mircea şi Ştefănescu Mihai....

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...