Extras din proiect

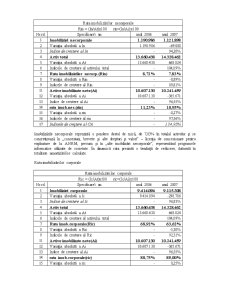

Analiza structurii patrimoniale

Rata activelor imobilizate

Rata activelor imobilizate

Rai = (Ai/At)x100

Nr.rd. Specificare an anul 2006 anul 2007

1 Active imobilizate nete(Ai) 10.607.130 10.241.459

2 Variaţia absolută a Ai 10.607.130 -365.671

3 Indice de crestere al Ai - 96,55%

4 Activ total 13.660.438 14.328.462

5 Variaţia absolută a At 13.660.438 668.024

6 Indicele de crestere al activului total - 104,89%

7 Rata activelor imobilizate(Rai) 77,65% 71,48%

8 Variaţia absolută a Rai - -6,17%

9 Indicele de crestere a ratei - 92,05%

10 Valoarea optima 60% 60%

11 Indicele de creştere al CA - 134,95%

Nivelul activelor imobilizate în totalul activelor deţinute de întreprindere în anul 2007 este de 71,48%, nivel normal pentru o firmă de producţie. În dinamică rata prezintă o tendinţă de reducere, ponderea imobilizărilor corporale în total active scade pe seama reducerii activelor imobilizate într-o proporţie mai mică decât creşterea activului total. Situaţia este favorabilă, deoarece scăderea imobilizărilor cu 3,45% contribuie la creşterea vitezei acestora prin cifra de afaceri, ceea ce reflectă o creştere a eficienţei în utilizarea activelor imobilizate.

Pentru o mai bună înţelegere gradului de imobilizare a activului se impune a se efectua şi analiza ratelor complementare de structură: rata imobilizărilor necorporale, rata imobilizărilor corporale şi rata imobilizărilor financiare.

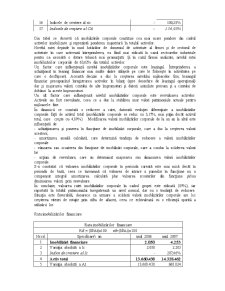

Rata imobilizărilor necorporale

Rata imobilizărilor necorporale

Rin = (In/At)x100 rin=(In/Ai)x100

Nr.rd. Specificare an anul 2006 anul 2007

1 Imobilizări necorporale 1.190.986 1.121.898

2 Variaţia absolută a In 1.190.986 -69.088

3 Indice de crestere al In - 94,20%

4 Activ total 13.660.438 14.328.462

5 Variaţia absolută a At 13.660.438 668.024

6 Indicele de crestere al activului total - 104,89%

7 Rata imobilizărilor necorp.(Rin) 8,72% 7,83%

8 Variaţia absolută a Rin - -0,89%

9 Indicele de crestere al Rin - 89,81%

11 Active imobilizate nete(Ai) 10.607.130 10.241.459

12 Variaţia absolută a Ai 10.607.130 -365.671

13 Indice de crestere al Ai - 96,55%

14 rata imob.nec.(rin) 11,23% 10,95%

15 Variaţia absolută a rin - -0,27%

16 Indicele de crestere al rin - 97,56%

17 Indicele de creştere al CA - 134,95%

Imobilizările necorporale reprezintă o pondere destul de mică, de 7,83% în totalul activelor şi se concretizează în „concesiuni, brevete şi alte drepturi şi valori” – licenţa de concesionare pentru exploatare de la ANRM, precum şi în „alte imobilizări necorporale”, reprezentând programele informatice utilizate de societate. În dinamică rata prezintă o tendinţă de reducere, datorată în totalitate amortizărilor calculate.

Rata imobilizărilor corporale

Rata imobilizărilor corporale

Ric = (Ic/At)x100 ric=(Ic/Ai)x100

Nr.rd. Specificare an anul 2006 anul 2007

1 Imobilizări corporale 9.414.094 9.115.308

2 Variaţia absolută a Ic 9.414.094 -298.786

3 Indice de crestere al Ic - 96,83%

4 Activ total 13.660.438 14.328.462

5 Variaţia absolută a At 13.660.438 668.024

6 Indicele de crestere al activului total - 104,89%

7 Rata imob.corporale(Ric) 68,92% 63,62%

8 Variaţia absolută a Ric - -5,30%

9 Indicele de crestere al Ric - 92,31%

11 Active imobilizate nete(Ai) 10.607.130 10.241.459

12 Variaţia absolută a Ai 10.607.130 -365.671

13 Indice de crestere al Ai - 96,55%

14 rata imob.corporale(ric) 88,75% 89,00%

15 Variaţia absolută a ric - 0,25%

16 Indicele de crestere al ric - 100,28%

17 Indicele de creştere al CA - 134,95%

Din tabel se observă că imobilizările corporale constituie cea mai mare pondere din cadrul activelor imobilizate şi reprezintă ponderea majoritară în totalul activelor.

Nivelul ratei depinde în mod hotărâtor de domeniul de activitate al firmei şi de sectorul de activitate în care activează întreprinderea, ea fiind mai ridicată în cazul sectoarelor industriale pentru ca necesită o dotare tehnică mai pronunţată. Şi în cazul firmei analizate, nivelul ratei imobilizărilor corporale de 63,62% din totalul activelor.

Un factor care influenţează nivelul imobilizărilor corporale este leasingul. Întreprinderea a achiziţionat în leasing financiar mai multe dintre utilajele pe care le foloseşte în activitatea pe care o desfăşoară. Această decizie a dus la creşterea nivelului mijloacelor fixe, leasingul financiar presupunând înregistrarea activelor în bilanţ (spre deosebire de leasingul operaţional) dar şi majorarea valorii contului de alte împrumuturi şi datorii asimilate precum şi a contului de dobânzi la aceste împrumuturi.

Preview document

Conținut arhivă zip

- Analiza financiara anul 1 aoa.doc

- bibliografie.doc

- Copy of analiza.xls

- prezentare generala.doc

- Sectorul de piata.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

1)Se consideră o societate comercială la care situaţia financiară se prezintă astfel: produsul PREVĂZUT REALIZAT C/UNITAR PREVAZUT C0 C/UNITAR...

A. METODA BALANTIERA A.1. Analiza consumului total de materiale • Obiectul analizei: Determinarea evolutiei consumului total de materiale,...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

1. Ebersoll Mining are vânzări de $6 million, un ROE de 12%, iar eficiența utilizării activelor totale este de 3.2×. Firma este finanțată 50% prin...

Te-ar putea interesa și

CAPITOLUL I 1. Bilantul contabil – sursa de informatii a analizei economico-financiare 1.1.Teorii privind bilantul Modelul “bilant contabil”,...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

INTRODUCERE În pragul mileniului trei este incontestabil nu numai faptul că lumea se află într-un proces continuu de schimbare, dar şi că ritmul...

I. ANALIZA STRUCTURII PATRIMONIALE 1. Analiza poziţiei financiare 1.1 Prezentarea societăţii comerciale • Denumirea societăţii: S.C. DumiVest...

Capitolul 1 Prezentarea societății Societatea comercială AZOMUREȘ SA a fost înființată în anul 1991 prin preluarea patrimoniului Combinatului de...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

Prezentarea societății SC. AEROSTAR SA este o fabrică de avioane, înființată în anul 1953 la Bacău. Compania activează în domeniul reparării și...