Cuprins

- I. Pregătirea diagnosticării 3

- II. Documentarea preliminară 4

- III.Analiza viabilităţii economice si manageriale 14

- 1) Analiza viabilităţii economice 14

- 1.1) Analiza potenţialului intern al firmei 17

- 1.2) Analiza cheltuielilor şi structura cheltuielilor 18

- 1.3) Analiza rentabilităţii 19

- 1.4) Analiza funcţională a situaţiei patrimoniale 21

- 2) Analiza viabilităţii manageriale 21

- 2.1) Sistemul metodologic 23

- 2. 2 )Sistemul decizional 23

- 2.3 ) Sistemul informaţional 27

- 2.4 ) Sistem organizatoric 31

- 2.5) Simptome pozitive şi negative 33

- IV. Evidenţierea cauzală a principalelor puncte forte şi slabe 33

- 1) Sinteza punctelor forte 33

- 2) Sinteza punctelor slabe 34

- V. Determinarea potenţialului de viabilitate economică şi managerială 35

- 1) Matricea de evaluare a factorilor interni (MEFI) 35

- 2) Matricea de evaluare a factorilor externi (MEFE) 36

- VI. RECOMANDĂRI STRATEGICO-TACTICE DE AMPLIFICARE A POTENŢIALULUI DE VIABILITATE 37

- Organigrama existenta 38

- Organigrama noua varianta 39

- BIBLIOGRAFIE 40

Extras din proiect

I. Pregătirea diagnosticării

Aceasta etapă este extrem de importantă în economia realizării (elaborării) studiului de diagnosticare întrucât creează premisele necesare pentru un demers ştiinţific laborios în care sunt „prinse” firma şi componentele procesuale şi stucturale.

Obiectivele diagnosticării

Obiectivele diagnosticării vizează, de regula,următoarele :

- depistarea, pe cât posibil, cuantificată, a principalelor puncte forte şi slabe:

- determinarea potenţialului de viabilitate economică şi managerială;

- evidenţierea „zonelor” procesuale şi/sau structural-organizatorice cu potenţial ridicat, mediu sau scăzut;

- conturarea unor recomandări de amplificare a potenţialului de viabilitate, axate pe cauzele generatoare de puncte forte si slabe;

- furnizarea elementelor necesare pentru elaborarea strategiei globale;

- depistarea principalilor factori de susţinere si/sau de rezistenţă la schimbare;

- evidenţierea cauzala a stadiului exercitării unor procese de muncă, a stadiului realizării unor obiective ş.a.m.d.

II. Documentarea preliminară

Societatea comercială S.C.UTILAJUL S.A. este o societate pe acţiuni, înfiinţată în anul 1990, în baza legii 15/1990 cu privire la transformarea întreprinderilor de stat în societăţi comerciale şi regii autonome; capitalul social este de 40.591.000 mii lei (1.623.640 acţiuni a câte 25.000 lei acţiunea). Sediul se află în oraşul K, situat într-un judeţ din sudul României. Este cea mai importantă întreprindere din această zonă, cu capital majoritar de stat.

Obiectul de activitate: producerea şi comercializarea de echipamente complexe destinate unor întreprinderi din industrie, construcţii, transporturi şi agricultură.

Principalii furnizori sunt întreprinderi siderurgice (pentru tablă), întreprinderi constructoare de maşini (pentru unele componente electrice şi electronice), întreprinderi chimice (pentru vopseluri şi lacuri).

Clienţii firmei sunt întreprinderi cu capital privat (≈15%), companii naţionale şi întreprinderi cu capital majoritar de stat (≈85%).

Concurenţa este dată de firme cu profil de fabricaţie similar, situate în Transilvania (2), Moldova (1), Dobrogea (1) şi Muntenia (1).

Firma are cont deschie la Banca Comercială Română.

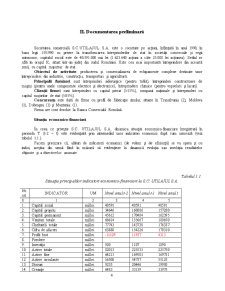

Situaţia economico-financiară

În ceea ce priveşte S.C. UTILAJUL S.A. dinamica situaţiei economico-financiare înregistrată în perioada T (t-2 ÷ t) este evidenţiată prin intermediul unor indicatori economici după cum urmează (vezi tabelul 1.1.).

Facem precizare că, alături de indicatorii economici (de volum şi de eficienţă) se va opera şi cu indici, aceştia din urmă fiind în măsură să evidenţieze în dinamică evoluţia sau involuţia rezultatelor obţinute şi a obiectivelor asumate.

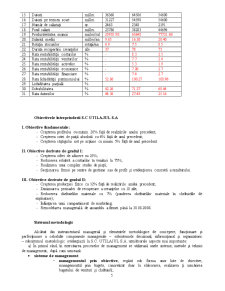

Obiectivele întreprinderii S.C UTILAJUL S.A

I. Obiective fundamentale:

- Creşterea profitului cu minim 20% faţă de realizările anului precedent;

- Creşterea cotei de piaţă absolută cu 4% faţă de anul precedent;

- Creşterea câştigului net pe acţiune cu minim 5% faţă de anul precedent.

II. Obiective derivate de gradul I:

- Creşterea cifrei de afacere cu 25%;

- Reducerea relativă a costurilor în venituri la 75%;

- Realizarea unui complex studiu de piaţă;

- Secţionarea firmei pe centre de gestiune sau de profit şi evidenţierea concretă a rezultatului.

III. Obiective derivate de gradul II:

- Creşterea producţiei fizice cu 12% faţă de realizările anului precedent;

- Diminuarea perioadei de recuperare a creanţelor cu 10 zile;

- Reducerea cheltuielilor materiale cu 7% (ponderea cheltuielilor materiale în cheltuielile de exploatare);

- Înfiinţarea unui compartiment de marketing;

- Remodelarea managerială de ansamblu a firmei până la 30.08.2008.

Sistemul metodologic

Alcătuit din instrumentarul managerial şi elementele metodologice de concepere, funcţionare şi perfecţionare a celorlalte componente manageriale – subsistemele decizional, informaţional şi organizatoric – subsistemul metodologic evidenţiază la S.C. UTILAJUL S.A. următoarele aspecte mai importante:

a) În primul rând, în exercitarea proceselor de management se utilizează unele sisteme, metode şi tehnici de management, după cum urmează:

- sisteme de management:

managementul prin obiective, regăsit sub forma unor liste de obiective; managementul prin bugete, concretizat doar la elaborarea, realizarea ţi urmărirea bugetului de venituri şi cheltuieli;

Preview document

Conținut arhivă zip

- Analiza Diagnostic la SC Utilajul SA.doc

Alții au mai descărcat și

INTRODUCERE Dezvoltarea societăţii contemporane se caracterizează printr-o evoluţie extrem de dinamică, determinând schimbări nu numai în ceea ce...

1. MANAGEMENT STRATEGIC - CATEVA ELEMENTE TEORETICE În mod curent, prin management strategic se are în vedere întregul proces de management al...

INTRODUCERE Perioada actuala pe care o parcurge omenirea este una a adaptarilor la conditiile mereu schimbatoare ale vietii sociale, politice si...

1.1 MISIUNEA FIRMEI : S.C. ELMOND COM S.R.L. doreste sa realizeze si sa mentina o inalta calitate a produselor si lucrarilor efectuate,oferind...

I . DIAGNOSTICAREA VIABILITATII ECONOMICE SI MANAGERIALE 1.1.1. Caracteristici tipologice ale firmei Societatea comerciala NUF-NUF SRL este o...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Diagnosticarea - ca metoda de management - consta in investigarea firmei si a componentelor sale, in vederea reliefarii cauzale a principalelor...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

Te-ar putea interesa și

INTRODUCERE În întreaga lume o importanta din ce în ce mai mare o prezinta noile programe legate de afaceri, ceea ce presupune a organiza si a...

Notiune de investitie, într-o acceptiune larga, este sinonima cu: alocare, plasare, dotare, iar într-un sens mai restrâns (financiar-contabil)...

CAP. I Strategie de multiplicare a banilor 1.1 10 Idei de multiplicare a banilor 1. Ciupercărie 2. Gradiniţă 3. Sală Fitness 4. Centru de...

REZUMATUL LUCRĂRII Prin prezenta lucrare ne-am propus evaluarea unui posibil proiect de investiţii la SC Prod Boromir SA Buzău, ce presupune...

Analiza diagnostic la SC DINAR PROD COM S.R.L SC Dinar Prod Com S.R.L a fost infiintata in anul 1999 si este situata in satul Dealul Viei, comuna...

Capitolul I NOŢIUNI PRIVIND INVESTIŢIILE ŞI EFICIENŢA ECONOMICĂ 1.1 CONCEPTUL DE INVESTIŢIE ŞI STRUCTURA ACESTEIA Noţiune de investiţie, într-o...

CAPITOLUL I CONSIDERAŢII TEORETICE ŞI METODOLOGICE PRIVIND PROFILUL FIRMEI 1.1 Conţinutul profilului în condiţiile economiei de piaţă Omul îşi...

1.Introducere Prezentul studiu are ca scop constituirea unui material documentat, care să analizeze fezabilitatea unei investiţii într-o linie...