Cuprins

- 1. Prezentarea obiectivelor auditului financiar-contabil privind imobilizarile corporale. 3

- 2. Prezentarea cadrului legislativ normativ privind imobilizarile corporale. 5

- 3. Sistemul de documente primare si fluxul lor informational. 6

- 4. Monografia principalelor operatiuni efectuate in cadrul clasei de imobilizari corporale. 10

- 5. Metode si tehnici de audit financiar contabil. Probe de audit. 12

- 6. Prezentarea opiniei de audit. 16

- 7. Intocmirea raportului de audit. 17

- 8. Bibliografie.18

Extras din proiect

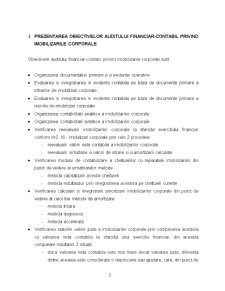

I. PREZENTAREA OBIECTIVELOR AUDITULUI FINANCIAR-CONTABIL PRIVIND IMOBILIZARILE CORPORALE

Obiectivele auditului financiar-contabil privind imobilizarile corporale sunt:

• Organizarea documentatiei primare si a evidentei operative

• Evaluarea si inregistrarea in evidenta contabila pe baza de documente primare a intrarilor de imobilizari corporale

• Evaluarea si inregistrarea in evidenta contabila pe baza de documente primare a iesirilor de imobilizari corporale

• Organizarea contabilitatii analitice a imobilizarilor corporale

• Organizarea contabilitatii sintetice a imobilizarilor corporale

• Verificarea reevaluarii imobilizarilor corporale la sfarsitul exercitiului financiar conform IAS 16 - imobilizari corporale prin cele 2 procedee:

- reevaluarii valorii nete contabile a imobilizarilor corporale

- reevaluarii simultane a valorii de intrare si a amortizarii calculate

• Verificarea modului de contabilizare a cheltuielilor cu reparatiile imobilizarilor din punct de vedere al urmatoarelor metode:

- metoda capitalizarii acestor cheltuieli

- metoda rezultatului prin inregistrarea acestora pe cheltuieli curente

• Verificarea calcularii si inregistrarii amortizarii imobilizarilor corporale din punct de vedere al celor trei metode de amortizare:

- metoda liniara

- metoda degresiva

- metoda accelerata

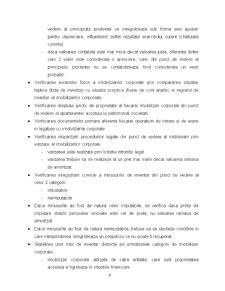

• Verificarea stabilirii valorii juste a imobilizarilor corporale prin compararea acesteia cu valoarea neta contabila la sfarsitul unui exercitiu financiar, din aceasta comparare rezultand 2 situatii:

- daca valoarea neta contabila este mai mare decat valoarea justa, diferenta dintre acestea este considerata o depreciere sau ajustare, care, din punct de vedere al principiului prudentei se inregistreaza sub forma unei ajustari pentru depreciere, influentand astfel rezultatul exercitiului curent (cheltuiala curenta)

- daca valoarea contabila este mai mica decat valoarea justa, diferenta dintre cele 2 valori este considerata o apreciere, care, din punct de vedere al principiului prudentei nu se contabilizeaza, fiind considerata un venit probabil.

• Verificarea existentei fizice a imobilizarilor corporale prin compararea situatiei faptice (lista de inventar) cu situatia scriptica (fisele de cont analitic si registrul de inventar al imobilizarilor corporale)

• Verificarea dreptului juridic de proprietate al fiecarei imobilizari corporale din punct de vedere al apartenentei acestuia la patrimonial societatii

• Verificarea documentelor primare aferente fiecarei operatiuni de intrare si de iesire in legatura cu imobilizarile corporale

• Verificarea respectarii procedurilor legale din punct de vedere al instrainarii prin vanzare al imobilizarilor corporale:

- vanzarea este realizata prin licitatie intrunita legal

- vanzarea trebuie sa se realizeze la un pret mai mare decat valoarea ramasa de amortizat

• Verificarea inregistrarii corecte a minusurilor de inventar din punct de vedere al celor 2 categorii:

- imputabile

- neimputabile

• Daca minusurile au fost de natura celor imputabile, se verifica daca pretul de imputare stabilit persoanei vinovate este cel de piata, nu valoarea ramasa de amortizat

Preview document

Conținut arhivă zip

- Audit Financiar-Contabil.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

CAPITOLUL 1 MANAGEMENTUL RESURSELOR UMANE– ABORDARE GENERALĂ 1.1. Caracteristici, scop, obiective În legătură cu ceea ce cuprinde managementul...

Te-ar putea interesa și

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

1. NOŢIUNI DE BAZĂ PRIVIND AUDITUL 1.1 Elemente privind istoricul şi evoluţia auditului Evoluţia auditului a fost determinată de dezvoltarea...

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

1.Prezentarea cadrului legislativ normativ privind veniturile --- IAS 18 --- Codul fiscal --- OMFP 1752/2005 *IAS 18 Veniturile sunt definite...

1. Cadrul legislativ-normativ al misiunii de audit Cadrul legislativ normativ in baza caruia se desfasoara misiunea de audit financiar-contabil...

ETAPA 1: Prezentarea cadrului legislativ normativ privind veniturile. • IAS 18; • Legea571/2003 Codul fiscal; • Ghidul calitatii in audit; •...

Notiunea de audit Audit vine de la cuvântul italian “audire”, a asculta; cuvânt de origine latină, transformat în timp de practica anglosaxonă,...

1.Cadrul legislativ privind datoriile *Guvernul Romaniei - Regulament de compensare a datoriilor nerambursate la scadenta ale contribuabililor,...