Cuprins

- I DESCRIEREA FIRMEI 3

- 1. DATE DE IDENTIFICARE ALE SOCIETĂŢII 3

- 2. OBIECTUL DE ACTIVITATE 4

- 3.CAI DE FINANTARE 5

- II STRUCTURA INTREPRINDERII, ORGANIGRAMA 6

- III FISA POSTULUI denumirea post , competente.. 9

- IV INTOCMIREA ACTULUI CONSTITUTIV 11

- V STABILIREA PRAGULUI MINIM DE RENTABILITATE 14

- VI FACTURA SI CHITANTA 15

- VII SLOGANUL INTREPRINDERII 16

Extras din proiect

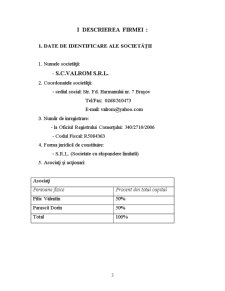

I DESCRIEREA FIRMEI :

1. DATE DE IDENTIFICARE ALE SOCIETĂŢII

1. Numele societăţii:

- S.C.VALROM S.R.L.

2. Coordonatele societăţii:

- sediul social: Str. Fd. Harmanului nr. 7 Braşov

Tel/Fax: 0268/310473

E-mail: valrom@yahoo.com

3. Număr de inregistrare:

- la Oficiul Registrului Comerţului: J40/2710/2006

- Codul Fiscal: R5084363

4. Forma juridică de constituire:

- S.R.L. (Societate cu răspundere limitată)

5. Asociaţi şi acţionari:

Asociaţi

Persoane fizice Procent din total capital

Pitic Valentin 50%

Parască Dorin 50%

Total 100%

2. OBIECTUL DE ACTIVITATE

Obiectivul de activitate al SC VALROM S.R.L este acela de a confecţiona patuturi pentru copii mici şi de a le comercializa.

Promovarea acestor produse se va realiza prin :

- contact direct cu ajutorul agentilor comerciali;

- participari la târguri si expoziţii.

Un alt obiectiv al SC VALROM S.R.L este acela de a atrage clienţi de renume cum ar fi: CASA ROMA, ELVILLA, MOBEXPERT, PRACTIKER, etc, care implicit atrag si alţi clienţi. Aceşti clienţi de renume doresc produse personalizate, adică ambalajul sa aibe inscripţionată pe ea sigla si numele firmei respective sau un text cu valabilitate generala, cum ar fi: “Mulţumim ca aţi cumpărat de la noi”.

Flexibilitatea producţiei, înlocuirea rapidă a produselor care nu au succesul scontat şi asimilarea rapidă a noilor produse sunt deci esenţiale pentru menţinerea superiorităţii pe piaţă. Datorită complexităţii produselor fabricate în cadrul societăţii foloseşte o gamă largă de materii prime.

Atfel, de aici rezulta factorii de succes, pe care firma SC VALROM S.R.L, îşi propune să îi respecte şi să îi puna în aplicare:

- seriozitate deosebită;

- calitatea superioară a produsului;

- optimizarea raportului calitate – preţ;

- o campanie de promovare eficientă a numelui firmei si a produsului pentru a convinge clientul că are nevoie de ceea ce producem;

- diversificarea producţiei în timp;

- o rezervă de timp, de cateva zile, până la livrare, pentru a îndeparta riscul de a nu putea onora comenzile;

3.CAI DE FINANTARE

Indicatatorii financiari care vor fi previzionaţi sunt cifra de afaceri, cheltuielile de exploatare şi cheltuielile financiare. Cifra de afaceri se va previziona pornind de la cantitatea fizică exprimată în camioane produse finite şi preţul mediu pentru un camion. Cheltuielile de exploatare se vor împărţii în cheltuieli directe şi cheltuieli indirecte, iar fiecare se va previziona în mod diferit. Cheltuielile directe, compuse din cheltuielile materiale şi cheltuielile cu remuneraţia personalului se vor calcula pe baza consumului de materii prime şi a preţului mediu de aprovizionare, respectiv în baza necesarului de muncitori direct productivi şi a salariului mediu. Cheltuielile indirecte vor fi previzionate ca procent din cifra de afaceri. Cheltuielile financiare, compuse din dobânzile pentru creditele de trezorerie şi creditul pe termen lung, vor fi previzionate pe baza ratei dobânzii.

Preview document

Conținut arhivă zip

- Proiect la Managementul Intreprinderilor Mici si Mijlocii.doc

Alții au mai descărcat și

CAPITOLUL 1 PREZENTAREA ORGANIZAŢIEI 1.1. Denumirea organizaţiei: S.C. CONPET S.A. Misiunea organizaţiei constă în : 1. Politica de mediu În...

ÎNTRODUCERE Actualitatea. În viaţa economico-financiară, riscul este o componentă a oricărei activităţi, regăsindu-se în agenda zilnica a...

CAPITOLUL I DIAGNOSTICAREA VIABILITATII ECONOMICE SI MANAGERIALE 1.1 DOCUMENTAREA PRELIMINARA 1.1.1 Prezentarea generala a S.C. “CONNEL 94”...

Analiza diagnostic la S.C ELIS S.R.L. I Analiza diagnostic a domeniului financiar 1.1 Analiza dinamicii si structurii patrimoniul firmei Tabel...

Informatii de bază privind societatea comercială agroalimentară: Punctul de lucru pentru societatea comercială agroalimentară este în localitatea...

SC.LUDMIN.SRL are ca obiect principal de activitate comertul cu amanuntul in magazine nespecializate,cu vanzare predominanta de produse ne...

INTRODUCERE Privatizarea, preluarile rapide, ca si globalizarea fac necesare noi abordari privind managementul societatilor comerciale romanesti....

1.Prezentarea la SC.Onyx.SRL Scurt istoric S.C.Onyx.S.R.L. a luat fiinta pe data de 15.08.2000.Asociatii Popescu Alexandra si Andrei David au...

Te-ar putea interesa și

INTRODUCERE Motto: "Nu firmele care au bani fac marketing, ci firmele care fac marketing au bani" Necesitatea informaţiei a devenit acută în...

I. Obiectivele stagiului de practica • familiarizarea studenţilor cu mediul economic, identificarea legăturilor dintre cunoştinţele teoretice şi...

Capitolul 1. 1. Mixul de marketing în domeniul bancar Importanta activitatii de marketing este demonstrata în conditiile în care, pe de-o parte...

Introducere Mediul economic din țara noastră, ca de altfel din întreaga lume, este în prezent foarte agresiv sub aspectul concurenței și total...

Actualitatea şi gradul de studiere a temei investigate Abordarea problematicii privind argumentarea economică a planurilor de afaceri în sectorul...

INTRODUCERE Întreprinderile mici şi mijlocii ocupă un loc important atât în cadrul ecomomie internaţionale cât şi în cadrul economiei naţionale,...

INTRODUCERE Perspectiva integrării Republicii Moldova în Uniunea Europeană, globalizarea economiei mondiale, mediul concurenţial cu reguli...

PROGRAME SI FONDURI UE PRE SI POST-ADERARE Pentru a sprijini pregătirea ţărilor candidate în vederea dobândirii statutului de membru al Uniunii,...