Extras din referat

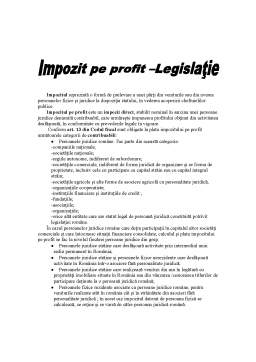

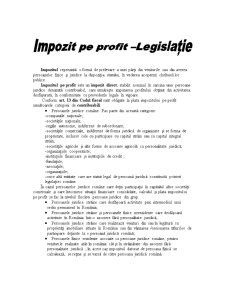

Impozitul reprezintă o formă de prelevare a unei părţi din veniturile sau din averea persoanelor fizice şi juridice la dispoziţia statului, în vederea acoperirii cheltuielilor publice.

Impozitul pe profit este un impozit direct, stabilit nominal în sarcina unei persoane juridice denumită contribuabil, care urmăreşte impunerea profitului obţinut din activitatea desfăşurată, în conformitate cu prevederile legale în vigoare.

Conform art. 13 din Codul fiscal sunt obligate la plata impozitului pe profit următoarele categorii de contribuabili:

- Persoanele juridice române. Fac parte din această categorie:

-companiile naţionale;

-societăţile naţionale;

-regiile autonome, indiferent de subordonare;

-societăţile comerciale, indiferent de forma juridică de organizare şi se forma de proprietate, inclusiv cele cu participare cu capital străin sau cu capital integral străin;

-societăţile agricole şi alte forme de asociere agricolă cu personalitate juridică;

-organizaţiile cooperatiste;

-instituţiile financiare şi instituţiile de credit ;

-fundaţiile;

-asociaţiile;

-organizaţiile;

-orice altă entitate care are statut legal de persoană juridică constituită potrivit legislaţiei române.

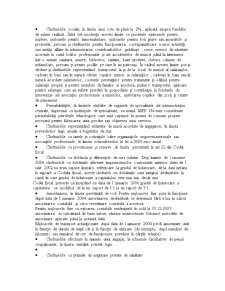

În cazul persoanelor juridice române care deţin participaţii în capitalul altor societăţi comerciale şi care întocmesc situaţii financiare consolidate, calculul şi plata impozitului pe profit se fac la nivelul fiecărei persoane juridice din grup.

- Persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România;

- Persoanele juridice străine şi persoanele fizice nerezidente care desfăşoară activitate în România într-o asociere fără personalitate juridică;

- Persoanele juridice străine care realizează venituri din sau în legătură cu proprietăţi imobiliare situate în România sau din vânzarea /cesionarea titlurilor de participare deţinute la o persoană juridică română;

- Persoanele fizice rezidente asociate cu persoane juridice române, pentru veniturile realizate atât în românia cât şi în străinătate din asocieri fără personalitate juridică ; în acest caz impozitul datorat de persoana fizică se calculează, se reţine şi se varsă de către persoana juridică română.

Cote de impozitare

În cuprinsul articolului 1 al Ordonanţei nr. 138/2004, din 30 decembrie 2004, pentru modificarea şi completarea Legii nr.571/2003 privind Codul fiscal este prevăzut faptul că articolul 17 va avea următorul conţinut: „Cota de impozit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute la art. 33 şi 38”. Prevederile ordonanţei de urgenţă au intrat în vigoare de la 1 ianuarie 2005.

Înainte ca guvernul Tăriceanu să emită ordonanţa pentru modificarea şi completarea Legii nr. 571/2003, articolul 17 avea următorul cuprins: Cota de impozit pe profit care se aplica asupra profitului impozabil este de 25%, cu excepţiile prevăzute la art. 33 si 38". Exista ,de asemenea, o ordonanţă (Ordonanţa nr. 83/2004, din 19/08/2004, pentru modificarea si completarea Legii nr. 571/2003 privind Codul fiscal) emisă ,de data aceasta, de guvernul Năstase prin care cota de impozit pe profit era de 19%, dar nu a intrat niciodată în vigoare.

Scutiri speciale sau cote reduse ale impozitului pe profit sunt încă aplicabile în cazul anumitor investitori care îşi desfăşoară activitatea în România- anumite investiţii în zonele defavorizate sau zonele libere.

Sunt impozitate în continuare cu o cotă de 10% dividendele plătite de către o persoană juridică română unei alte persoane juridice române, cota care se aplică dividendelor plătite de către o persoană juridică română unei persoane fizice române rămânând de 5%. Dividendele plătite de către rezidenţii români în beneficiul nerezidenţilor (persoane fizice sau juridice) vor fi supuse unui impozit la sursă în cotă de 15% (care poate face obiectul unei reduceri sau scutiri în funcţie de prevederile Convenţiilor de evitare a dublei impuneri încheiate de România cu terţe ţări).

Preview document

Conținut arhivă zip

- Impozitul pe Profit.doc

Alții au mai descărcat și

In România,resursele financiare publice sunt structurate pe criterii economice,în conformitate cu structura sistemului bugetar.Potrivit...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Impozitul pe profit este un impozit direct si real. Pentru a întelege mai bine aceasta afirmatie vom da câteva definitii. Impozitul este o forma...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...