Extras din curs

INTRODUCERE

Riscul este o categorie socială, economică, politică sau naturală a cărei origine se află în incertitudine care poate sau nu să genereze o pagubă datorită ezitărilor şi inconştienţei în luarea deciziei .

Riscul devine o frână în desfăşurarea activităţii economice şi implicit a expansiunii ei, acest impact necontrolat ducând la îngreunarea procesului de decizie prin:

- reducerea volumului de afaceri;

- suportarea unor pagube materiale de mai mică sau mai mare amplasare.

În cazul oricărei finanţări sau decizii de investiţii, există o anumită incertitudine referitoare la rezultatele care vor fi obţinute ca urmare a acelei acţiuni. Incertitudinea este definită ca imposibilitatea de a şti cu exactitate ceea ce se va întâmpla în viitor. Riscul şi incertitudinea se întâlnesc combinate în diferite proporţii, în realitate incertitudinea nu poate fi eliminată.

Riscul este modul în care caracterizăm cât de multă incertitudine există. Cu cât există mai multă incertitudine, cu atât riscul va fi mai pronunţat şi invers. Aşadar riscul reprezintă o caracterizare a gradului de incertitudine. Riscul reprezintă unul dintre cele mai vagi şi mai evazive concepte, care este greu de definit de către economişti şi cu atât mai greu de definit de către investitori.

Riscul este o variabilă exogenă, antonimă rentabilităţii din activitatea economică. Aşadar se pune problema stăpânirii unui anumit nivel de risc, pentru a creşte rentabilitatea aşteptată. Cu alte cuvinte, obiectivul în gestiunea financiară este maximizarea rentabilităţii la un anumit nivel de risc asumat.

Riscul, îmbracă forme diverse, fiecare dintre acestea influenţând într-o anumită măsură mai mică sau mai mare activitatea economiei.

La nivel microeconomic prezint un interes deosebit acele forme ale riscului care pot fi influenţate, în sensul reducerii, prin acţiunile şi măsurile pe care le pot întreprinde agenţii economici. Din acest punct de vedere, interesează clasificarea riscului în funcţie de localizarea cauzelor generatoare ale acestuia, existând astfel riscuri externe şi riscuri interne firmei.

Riscul extern are loc ca urmare a acţiunii unor factori din afara firmei. Din această categorie fac parte:

- riscul politic (de ţară);

- riscul valutar;

- riscul ratei dobânzii;

- riscurile cu caracter natural

- riscul de piaţă (beta sau sistematic).

Riscul intern îşi are originile în specificul fiecărei firme, fiind strâns legat de modul de conducere şi desfăşurare a activităţilor firmei,

Privit prin optica funcţională, analiza riscului necesită studierea:

- riscului economic;

- riscului financiar;

- riscului combinat;

- riscului de faliment sau de insolvabilitate.

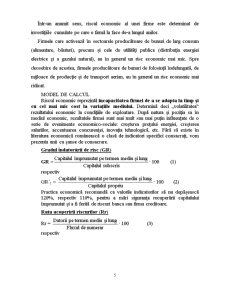

1. Riscul economic: definire , model de calcul

Riscul economic se referă la variabilitatea sau nesiguranţa obţinerii unui anumit rezultat brut de exploatare. Activitatea unei întreprinderi este supusă riscului economic (sau operaţional), întrucât acesta nu poate să prevadă cu certitudine diferitele comportamente ale rezultatului său (cost, cantitate, preţ) şi ale ciclului de exploatare (cumpărări, prelucrări, vânzări).

Riscul economic evaluează posibilitatea înregistrării (obţinerii) unui rezultat insuficient sau chiar a unor pierderi. Această eventualitate este legată de importanţa cheltuielilor fixe, care diminuează flexibilitatea întreprinderii respectiv capacitatea de a se adapta la variaţia cifrei de afaceri. Gradul de flexibilitate este dependent atât de potenţialul tehnic al întreprinderii, de potenţialul uman cât şi de structura ei organizatorică. Variabilitatea va fi cu atât mai bine stăpânită de agentul economic, cu cât acesta manifestă un grad mai mare de flexibilitate.

Preview document

Conținut arhivă zip

- Riscuri.DOC

Alții au mai descărcat și

Capitolul 1 Introducere 1.1 Generalităţi Directiva Seveso II stabileşte măsurile pentru controlul activităţilor care prezintă pericole de...

În zorii zilei de 30 iunie 1908 , marinarii de cart de pe câteva nave care pluteau pe Oceanul Indian observara un obiect urias care descria o larga...

Datorită caracterului aleator al factorilor care influenţează fiabilitatea produselor (calitatea şi omogenitatea materialelor, corectitudinea şi...

1. CONCEPT, TERMINOLOGIE ÎN DOMENIUL CALITĂȚII Calitatea reprezintă ansamblul de caracteristici ale unei entități care îi conferă acesteia...

1.Orientări privind definirea calităţii în condiţiile implementării sistemelor calitate În ultimele decenii, modul de abordare al conceptului de...

ESTETICA “Ştiinţa care studiază legile şi categoriile artei, considerată ca forma cea mai înaltă de creare şi de receptare a frumosului; ansamblu...

Inspectia este determinarea conformitatii unui produs in raport cu specificatia, se efectueaza de producator si se emite un certificat de...

Tipologia modelelor Modelele verbale fac parte din categoria modelelor simbolice şi reprezintă transcrierea în cuvinte a modelului mental; din...

Te-ar putea interesa și

INTRODUCERE Motivarea alegerii temei Principalul motiv pentru care am ales tema denumită „Gestiunea riscurilor în contabilitate, din perspectiva...

INTRODUCERE Motivația mea pentru a alege tema de licență privind riscurile în procesul de creditare și căi de prevenire și acoperire a acestora a...

CAPITOLUL I ROLUL BANCILOR SI AL CREDITULUI IN ECONOMIA DE PIATA In epoca contemporana locul si rolul bancilor in economie este strins legat de...

INTRODUCERE Ipoteza acestei lucrări este de a identifica care sunt riscurile hidrologice ce se regăsesc în arealul bazinului hidrografic al râului...

CAPITOLUL 1 Noțiuni generale 1.1.Trăsăturile și componentele managementului bancar În zilele noastre, rolul băncilor și rolul sistemului bancar,...

REZUMAT Creşterea rapidă a populaţiei şi urbanizarea în plină dezvoltare, degradarea mediului cauzată de expansiunea industriala, schimbarea...

Introducere Entităţile urmăresc strategii prin care să îşi realizeze obiectivele şi în funcţie de natura operaţiunilor şi a sectorului de...

INTRODUCERE Punctul de plecare în optimizarea activităţii de prevenire a accidentelor de muncă şi îmbolnăvirilor profesionale într-un sistem îl...