Cuprins

- Prefaţă 2

- Partea I. Contabilitatea impozitului pe venit

- Lecţia 1.

- Corelaţiile sistemului contabil cu cel fiscal în Republica Moldova.

- Caracteristica impozitelor şi taxelor.Baza normativă privind impozitul pe venit.. 4

- Lecţia 2.

- Caracteristica , clasificarea şi modul de calculare a diferenţelor permanente şi

- temporare. 12

- Lecţia 3.

- Componenţa şi contabilitatea cheltuielilor(economiei) privind impozitul pe venit.

- Contabilitatea pierderilor fiscale. 20

- Lecţia 4.

- Contabilitatea şi impozitarea operaţiilor cu activele de capital.

- Contabilitatea şi impozitarea operaţiilor cu activele uzurabile.

- Contabilitatea şi impozitarea operaţiilor privind pierderea şi înlocuirea forţată 34

- a activelor .

- Lecţia 5.

- Calcularea datoriei (creanţei) privind impozitul pe venit.

- Trecerea în cont a impozitelor pe venit.

- Contabilitatea reţinerii impozitului pe venit la sursa de plată. 53

- Lecţia 6.

- Modul de întocmire şi prezentare a Declaraţiei cu privire la impozitul pe venit

- a persoanei care practică activitate de antreprenor. 68

- Partea II. Contabilitatea taxei pe valoarea adăugată

- Lecţia 1.

- Caracteristica generală a taxei pe valoarea adăugată.

- Modul de calculare şi achitare a taxei pe valoarea adăugată. 85

- Lecţia 2.

- Contabilitatea TVA la efectuarea operaţiilor de procurare a mărfurilor şi

- serviciilor pe teritoriul Republicii Moldova.

- Contabilitatea TVA la efectuarea operaţiilor de procurare a mărfurilor şi

- serviciilor prin import . 91

- Lecţia 3.

- Contabilitatea TVA la efectuarea operaţiilor de livrare a mărfurilor şi

- serviciilor pe teritoriul Republicii Moldova.

- Contabilitatea TVA la efectuarea operaţiilor de livrare a mărfurilor şi

- serviciilor la export . Restituirea taxei pe valoarea adăugată.

- Modul de întocmire şi prezentare a declaraţiei TVA. 104

- Partea III. Contabilitatea accizelor

- Lecţia 1.

- Noţiuni generale privind accizele. Modul de achitare şi calculare a accizelor.

- Contabilitatea accizelor aferente mărfurilor supuse accizelor procurate. 124

- Lecţia 2.

- Contabilitatea accizelor aferente mărfurilor supuse accizelor livrate.

- Modul de întocmire şi prezentare a Declaraţiei privind accizele. 131

- Partea IV. Contabilitatea altor impozite şi taxe

- Lecţia 1.

- Caracteristica generală a altor impozite şi taxe generale şi locale.

- Calculul şi contabilitatea taxei vamale.

- Calculul şi contabilitatea impozitului pe bunurile imobiliare. 139

- Lecţia 2.

- Contabilitatea impozitului pentru folosirea resurselor naturale.

- Contabilitatea taxelor percepute în fondul rutier. 156

- Lecţia 3.

- Calculul şi contabilitatea taxelor locale şi altor impozite şi taxe.

- Declararea altor impozite şi taxe. 167

- Bibliografie 181

Extras din seminar

1.2 TESTE, SARCINI, ÎNTREBĂRI

1. Sistemul fiscal al Republicii Moldova reprezintă:

a) totalitatea impozitelor şi taxelor existente în ţară;

b) activitatea organelor de stat împuternicite şi responsabile de asigurarea colectării depline şi la termen a impozitelor şi taxelor;

c) totalitatea formelor şi metodelor de stabilire,modificare şi anulare a impozitelor şi taxelor;

d) totalitatea măsurilor ce asigură achitarea impozitelor şi taxelor;

e) totalitatea principiilor şi metodelor de culegere,prelucrare şi generalizare a informaţiilor aferente activităţiilor economice a persoanelor fizice şi juridice.

2. Obiectivele sistemului fiscal sunt :

a) stabilirea principiilor optime ale impozitării;

b) tratarea diferenţiată a contribuabililor;

c) finanţarea programelor de stat;

d) asigurarea repartizării optime a veniturilor în societate;

e) sporirea încasărilor bugetare necesare intereselor personale ale administraţiei fiscale;

f) evitarea dublei impuneri;

g) asigurarea stimulării sau stagnării activităţilor economice;

h) protecţia unor categorii de populaţie.

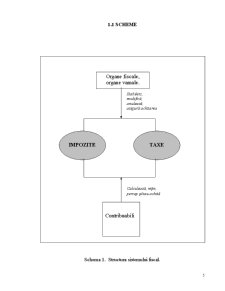

3. Conform următoarelor caracteristici comparative ale sistemului contabil şi cel fiscal completaţi următoarea figură:

4. Din următoarele afirmaţii enumeraţi-le pe cele aferente noţiuniilor : „impozit” şi „taxă” .

a) este o plată impusă persoanelor care posedă avere;

b) este o plată nerambursabilă;

c) este o plată obligatorie cu titlu gratuit;

d) este o plată impusă persoanelor care obţin venit dintr-o anumită sursă;

e) este o plată în buget cu titlu definitiv;

5. În tabelul 1 enumeraţi impozitele şi taxele generale de stat şi cele locale.

Tabelul 1. Impozite şi taxe

Impozite şi taxe generale de stat Impozite şi taxe locale

1. 1.

2. 2.

3. 3.

4. 4.

5. 5.

6. 6.

7.

8.

9.

10.

11.

12.

13.

14.

6. Definiţi următoarele noţiuni:

„contribuabil”-

„persoană fizică”-

„persoană juridică”-

„randamentul impozitelor”-

„obiectul impunerii”-

„cota de impunere”-

„administrarea fiscală”-

7. Care din următoarele afirmaţii sunt adevărate :

a) rezultatul contabil se determină conform prevederilor codului fiscal;

b) sistemul contabil şi cel fiscal sunt reglementate de aceeaşi bază normativă;

c) contabilitatea are funcţia de calculare ale plăţilor fiscale;

d) obligativitatea şi echitatea sunt principiile de bază ale contabilităţii;

e) sistemul contabil şi fiscal sunt elaborate în baza normelor internaţionale;

f) indicatorii financiari calculaţi în contabilitate sunt utilizaţi la determinarea rezultatului financiar în fiscalitatea;

g) în cazul apariţiei discrepanţelor între prevederele codul fiscal şi prevederele altor acte normative,se aplică prevederele codului fiscal.

8. Ce legătură există între venitul contabil şi venitul impozabil ?

a) venitul impozabil serveşte drept bază pentru calculul venitului contabil;

b) venitul contabil serveşte drept bază pentru calculul venitului impozabil;

c) nu există nici o legătură;

d) ambele sunt reflectate în Declaraţia pe venit a persoanei care practică

activitate de întreprinzător.

Preview document

Conținut arhivă zip

- 1a.doc

- 1b.doc

- 1c.doc

- 1d.doc

- 2.doc

- 3.doc

- 4.doc

- bibliografie.doc

- Coperta.doc

- Cuprins.doc

- prefata.doc

Alții au mai descărcat și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Orice analiză are o importanţă, orice evidenţă este semnificativă, orice înregistrare contează. Agentul economic care doreşte să...

Introducere În cadrul oricărei economii naţionale există o serie de participanţi, între care se stabilesc relaţii multiple şi complexe, grupaţi...

1. O societate comercială pune în funcțiune, la 20.XII.N, o instalație cu valoarea de intrare de 200.000, amortizabilă în 4 ani. Pentru această...

Stimate student, Contabilitatea – ca disciplină informaţională culege informaţii economice, le înregistrează după proceduri proprii, analizează...

În categoria impozitelor si taxelor locale sunt incluse: - impozitul pe clădiri; - impozitul pe teren; - taxa asupra mijloacelor de transport;...

Exemplu : Societatea comerciala X, persoana juridica romana are ca obiect de activitate servicii de consultanta financiar-contabila....

Trebuie mentionat în acest cadru ca în Uniunea Europeana s-a anuntat ca normele IASC vor fi obligatorii începând cel mai târziu din 1 ianuarie...

Te-ar putea interesa și

- Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute de lege (respectiv, investitorii din...

INTRODUCERE Studiul disciplinei ,,Bazele contabilităţii” îşi propune introducerea elementelor de bază ale contabilităţii la nivelul firmei....

INTRODUCERE Funcţia financiar-contabilã a unei firme cuprinde ansamblu activitãţilor prin care se asigurã resursele financiare necesare atingerii...

INTRODUCERE Datorită efectelor sale atât asupra consumatorulul cât și asupra interprinderilor și bugetului de stat, taxa pe valoarea adugată a...

Introducere Contabilitatea este o ştiinţă din sfera economică care asigură înregistrarea ordonată a tuturor operaţiilor privind mişcările de...

I. IMPOZITUL PE PROFIT 1.1. Obiectiv Obiectivul acestui Standard este acela de a prescrie tratamentul contabil pentru impozitele pe profit....

Introducere Lucrarea de faţă, este concepută şi structurată pe o problematică relativ complexă, cu un cuprins teoretic şi practic, partea finală...