Extras din curs

3.1. Formele bilanţului contabil

Din punctul de vedere al analizei financiare bilanţul unei întreprinderi poate fi

studiat sub două forme de prezentare: bilanţ financiar şi bilanţ funcţional.

3.1.1. Bilanţul financiar

Scopul bilanţului financiar este acela de a inventaria averea şi angajamentele

întreprinderii şi de a le ordona pe termene de lichiditate, respectiv exigibilitate, pornind

de la informaţiile prezentate în bilanţul contabil şi în notele explicative.

Utilitatea bilanţului financiar poate fi privită din mai multe perspective:

a) Din perspectiva celor cărora li se adresează:

- acţionarii – care doresc să cunoască valoarea patrimoniului lor, evoluţia

mărimii acestuia, durata de lichidare a acestuia în eventualitatea unei

recuperări de capitaluri;

- creditorii – care doresc să cunoască valoarea patrimoniului întreprinderii ce

reprezintă garanţia realizării dreptului lor;

b) Din perspectiva modului în care satisface cerinţele şi obiectivele analizei

financiare, gruparea elementelor patrimoniale în cadrul bilanţului financiar

răspunde mai bine:

- analizei structurii financiar-patrimoniale;

- analizei echilibrului financiar;

- analizei bonităţii întreprinderii

- analizei riscurilor;

- stabilirii valorii patrimoniale a întreprinderii.

Acesta este realizat în optica încetării activităţii firmei, urmărind modul în care

elementele de activ sunt suficiente pentru acoperirea datoriilor. Pentru aceasta

elementele patrimoniale prezentate în bilanţul financiar sunt înregistrare în valori reale,

de piaţă, şi nu în valori contabile aşa cum sunt prezentate în bilanţul contabil. Aceasta

presupune reevaluarea activelor bilanţiere şi eliminarea activelor fictive.

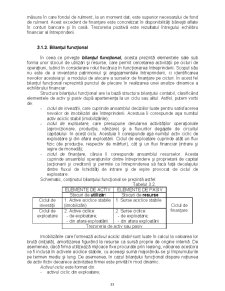

Structura bilanţului financiar se prezintă astfel:

Tabelul 3.1.

ELEMENTE DE ACTIV ELEMENTE DE PASIV

Active imobilizate (mai mari de un an):

- imobilizări necorporale

- imobilizări corporale

- imobilizări financiare mai mari de 1 an

- stocuri fără mişcare sau cu mişcare

lentă

- creanţe mai mari de un an

Capitaluri permanente:

- capital propriu

- datorii pe termen mediu şi lung

- provizioane „mai mari de un an”

Active circulante (mai mici de un an):

- stocuri

- creanţe şi imobilizări financiare mai

mici de un an

- disponibilităţi

Datorii pe termen scurt:

- datorii de exploatare şi din afara

exploatării

- datorii financiare curente

- provizioane „mai mici de un an”

32

Pentru întocmirea acestuia elementele de activ şi pasiv sunt supuse unor

corecţii. Principalele corecţii care conduc la construcţia bilanţului financiar sunt

următoarele:

- imobilizările necorporale se înregistrează la valoarea netă. În cadrul

acestora, cheltuielile de constituire şi cele de cercetare-dezvoltare sunt

considerate non-valori (activ fictiv) şi ca urmare sunt eliminate din activ

diminuându-se cu aceeaşi sumă şi capitalul propriu;

- imobilizările corporale se înregistrează la valoarea reală, ceea ce presupune

reevaluarea acestora. Diferenţele constatate în raport cu valoarea contabilă

vor afecta şi capitalul propriu în sensul majorării sau diminuării acestuia;

- imobilizările financiare şi creanţele se vor separa pe termene de lichiditate şi

se vor înscrie după caz la active imobilizate sau active circulante;

- stocurile cu o rotaţie mai lentă de 365 zile se vor înscrie la active imobilizate,

restul stocurilor rămânând active circulante;

- cheltuielile înregistrate în avans sunt considerate non-valori şi vor fi eliminate

din activ reducându-se corespunzător şi nivelul capitalului propriu

- dividendele de distribuit din profitul net nerepartizat se scad din capitalul

propriu şi sunt reclasate între datoriile sub un an, bilanţul financiar fiind un

bilanţ ulterior repartiţiei rezultatului;

- provizioanele pentru riscuri şi cheltuieli care sunt justificate trebuie să fie

reclasate, în funcţia de probabilitatea de scadenţă, în rândul datoriilor sub

sau peste un an; provizioanele nejustificate sunt asimilate rezervelor pentru

partea care rămâne după aplicarea impozitului pe profit şi sunt încorporate în

capitalul propriu;

- veniturile în avans sunt asimilate capitalurilor proprii;

- datoriile din exploatare şi cele din afara exploatării pe termen scurt cuprind:

datoriile faţă de furnizori, personal, bugetul statului, creditori diverşi;

- datoriile financiare curente cuprind împrumuturile pe termen scurt.

Preview document

Conținut arhivă zip

- Analiza Dinamicii si Structurii Patrimoniului.pdf

Alții au mai descărcat și

Modulul 1. BUSINESS INTELLIGENCE Introducere în Business Intelligence Introducere în Business Intelligence. Definiţii şi concepte: definirea BI,...

1. Prezentarea unei firme si deschiderea "T"-urilor 2. Operatiuni economico-financiare (martie) 3. Analiza contabila pe etape de analiza (5...

CADRUL I NSTI TUTI ONAL AL AUDI TULUI I . AUDIT FINANCIAR – IFAC (International Federation of Accountants) - Federatia Internationala a...

NORMALIZAREA SI OBIECTIVELE CONTABILITATII FINANCIARE DEFINITIE SI CARACTERIZAREA CONTABILITATII FINANCIARE Legea nr 82 a rentabilitatii/1991,...

Evaluarea riscurilor de către auditor este caracterizată de subiectivism ceea ce ar putea face să nu fie suficient de exactă pentru a identifica...

CAP. I CONCEPTUL DE AUDIT 1.1. Evoluţia istorică a auditului Cuvântul „audit” provine din limba latină, AUDIRE (lat.) = a asculta. Auditul are o...

TEMA1.Locul, rolul si functiile contabilitatii: - contabilitatea însasi prin denumirea ei are ca si instrument important contul, iar documentele...

Capitolul I. BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE Obiective: - cunoasterea obiectului, tipologiei analizei...

Te-ar putea interesa și

INTRODUCERE Prezenta lucrare îsi propune să analizeze situația economico-financiară, potențialul intern si mediul său de afaceri a S.C. PANEX GRUP...

Analiza diagnostic la S.C ELIS S.R.L. I Analiza diagnostic a domeniului financiar 1.1 Analiza dinamicii si structurii patrimoniul firmei Tabel...

1. Analiza diagnostic a domeniului financiar Prezentarea firmei • Date de identificare a agentului economic • Numele firmei : S.C. COVALACT S.A...

Incepand cu anul 1967 se infiinteaza ca investitie Fabrica de produse ceramice Iasi, avand ca obiect de activitate productia de caramizi. In anul...

CAPITOLUL I S.C. de Constructii NAPOCA SA Societatea comerciala de constructii NAPOCA S.A este o este o societate privata, cu capital autohton...

1.Prezentarea firmei OMV PETROM Detalii SNP Structura acționariatului Evolutia actiunii SNP in ultimele 12 luni Sursa:www.bvb.ro 2.Analiza...

1.Prezentarea firmei ROMPETROL WELL SERVICES Detalii PTR Structura acționariatului Evolutia actiunii PTR in ultimele 12 luni Sursa:www.bvb.ro...

Elaborarea strategiei de consolidare la Societatea Agricola Comlosana 1. Prezentarea societatii si analiza diagnostic Societatea Agricola...