Extras din curs

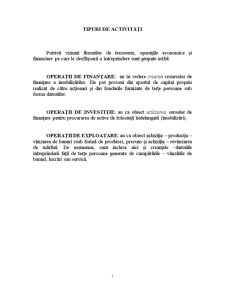

Potrivit viziunii fluxurilor de trezorerie, operaţiile economice şi financiare pe care le desfăşoară o întreprindere sunt grupate astfel:

OPERAŢII DE FINANŢARE: au în vedere crearea resurselor de finanţare a imobilizărilor. Ele pot proveni din aportul de capital propriu realizat de către acţionari şi din fondurile furnizate de terţe persoane sub forma datoriilor.

OPERAŢII DE INVESTIŢIE: au ca obiect utilizarea surselor de finanţare pentru procurarea de active de folosinţă îndelungată (imobilizări).

OPERAŢII DE EXPLOATARE: au ca obiect achiziţia – producţia – vânzarea de bunuri (sub formă de produse), precum şi achiziţia – revânzarea de mărfuri. De asemenea, sunt incluse aici şi creanţele –datoriile întreprinderii faţă de terţe persoane generate de cumpărările – vânzările de bunuri, lucrări sau servicii.

Capitolul: Contabilitatea capitalurilor

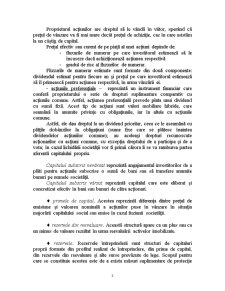

Capitalurile întreprinderii reprezintă sursele de finanţare cu caracter stabil de care dispune aceasta, fiind rezultatul investiţiei acţionarilor (poartă denumirea de capitaluri proprii) sau rezultatul investiţiei pe termen lung al unor terţe persoane (poartă denumirea de datorii pe termen lung).

Capitalurile proprii sunt definite ca interesul rezidual al proprietarilor întreprinderii, după ce au fost deduse toate datoriile.

Datoriile pe termen lung reprezintă toate acele datorii care nu îndeplinesc criteriile pentru a fi considerate datorii curente, adică o datorie este curentă atunci când se aşteaptă să fie decontată în cursul normal al ciclului de exploatare sau este exigibilă în termen de 12 luni de la data bilanţului.

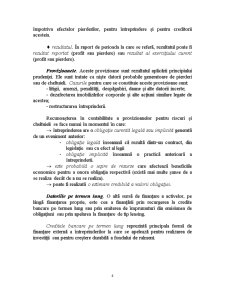

Provizioanele reprezintă datorii cu exigibilitate incertă din punct de vedere al datei scadenţei sau a sumei aferente.

Capitalurile proprii împreună cu datoriile pe termen lung formează capitalurile permanente.

Capitalurile proprii. Capitalurile proprii pot fi subclasificate în bilanţ în funcţie de relevanţa pe care o au elementele de capital propriu în procesul de luare a deciziilor de către utilizatorii de informaţie contabilă. Astfel, părţile care au interese în capitalul întreprinderii au drepturi diferite în ceea ce priveşte dividendele sau rambursarea capitalului.

Ca urmare, capitalul propriu poate fi prezentat sub forma următoarelor elemente: fondurile cu care au contribuit acţionarii, profitul capitalizat, rezervele, etc. Potrivit bilanţului folosit în ţara noastră, avem următoarele elemente de capitaluri proprii:

• capitalul social. Acesta reprezintă dreptul acţionarilor asupra unei societăţi şi corespunde acelei părţi din capitalul propriu care este asigurată prin aportul în numerar şi/sau în natură al acţionarilor.

Preview document

Conținut arhivă zip

- Capitaluri.doc

Alții au mai descărcat și

CAP. 1 PREZENTAREA SOCIETĂȚII COMERCIALE SCHAEFFLER ROMÂNIA S.R.L. 1.1. Denumire, înființare, capital Grupul Schaeffler este una dintre cele mai...

Asa cum am vazut în capitolele anterioare, informatia contabila este unul din aliatii diverselor categorii de utilizatori ai acestei informatii în...

Analizam în primul capitol al acestei lucrari evolutia contabilitatii de la o forma primara de prezentare a patrimoniului catre un aliat al...

Capitalurile sunt denumite in literatura de specialitate si capitaluri permanente. Ele reprezinta totalitatea surselor de finante de care dispune...

CAP I. ASPECTE GENERALE PRIVIND INVENTARIEREA 1.1. NOTIUNEA INVENTARIERII Cu toate precautiile ce si le impune, respectând anumite principii,...

Capitolul 2.Contabilitatea capitalurilor 2.1. Delimitari privind capitalurile 2.2. Contabilitatea capitalului social 2.3. Contabilitatea primelor...

Te-ar putea interesa și

DELIMITARI SI STRUCTURI PRIVIND CAPITALURILE PROPRII 1.1.CAPITALURILE PROPRII, ELEMENT DEFINITORIU ÎN APRECIEREA POZITIEI FINANCIARE A...

INTRODUCERE 1.Scopul si obiectivele lucrarii Scopul lucrarii este de a aduce la cunostinta ce importanta are capitalul la înfiintarea unei...

I.INTRODUCERE “Va veni o zi când nu vor mai fi în Europa alte câmpuri de luptă decât un mare spaţiu unificat, deschis comerţului şi spiritelor...

- ARGUMENT - Capitalurile reprezinta resursele care contribuie la desfasurarea activitatii economice a societatilor comerciale. Cu ajutorul lor,...

MOTIVAȚIA, IMPORTANȚA ȘI METODOLOGIA CERCETĂRII Am ales această temă, deoarece structura capitalurilor proprii și utilizarea eficienței lor a...

INTRODUCERE Această lucrare de licență este structurată în patru capitole, în lucrare este prezentată importanța capitalurilor proprii ale unei...

Introducere Contabilitatea are rolul de motor al dezvoltării, în cadrul procesului de construire a unei economii de piață, iar dacă înainte ea era...

INTRODUCERE Scopul lucrării este de a aduce la cunoştinţă ce importanţă are capitalul la înfiinţarea unei societăţi cât şi de a face o prezentare...