Extras din curs

Recunoaşterea instrumentelor financiare

Este procesul prin care se încorporează în bilanţ sau în contul de profit şi pierdere un anumit element/ valoare patrimonială în situaţia în care este probabilă unui beneficiu economic viitor şi i se poate asocia un cont sau o valoare ce poate fi evaluată în mod credibil.

Contractele la termen forward care presupun angajamente viitoare ferme privitoare la vânzarea unor mărfuri care trebuiau fie importate la o dată viitoare cu un preţ specificat sunt recunoscute ca atare, respectiv datorii la data angajamentului şi nu la data tranzacţiei sau a închiderii pieţei.

Opţiunile financiare se recunosc ca active sau datorii atunci când deţinătorul sau emitentul sunt părţii contractante; contractele futures se recunosc ca active sau datorii la data expirării şi nu la data angajamentului deoarece în momentul angajamentului, nu este încă parte la contract.

Recunoaşterea unei achiziţii sau vânzări manuale, standard a activelor financiare face utilizabilă înregistrarea în funcţie de data încheierii tranzacţiei sau data decontării.

Contractul standard este definit acel contract în care o întreprindere se angajează să cumpere active financiare în condiţii care presupun livrarea. Activitatea în cadrul unei perioade stabilite în general prin reglementarea convenţiilor pieţei respective.

Piaţă = noţiunea de piaţa reglementată sub forma unei burse oficiale sau piaţă „over – the – connter” ordanizată rezultă că piaţa este asimilată mediului în care activul financiar ce face obiectul recunoşterii lui, este tranzacţionat uzual.

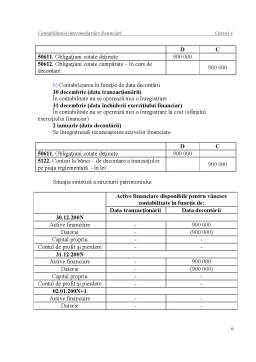

Data tranzacţiei = data la care societatea s-a angajat să achiziţioneze activul respectiv sau să-l cedeze.

Înregistrarea la data tranzacţiei presupune recunoaşterea activului care urmează să fie primit şi a datoriei aferente la data de tranzacţionare, pe de o parte, iar pe de altă parte derecunoştere a activului ce urmează a fi vândut şi a creanţei aferente la data tranzacţionării.

Înregistrarea dobânzilor în activ şi a datoriei ataşate începe la data decontării deoarece atunci are loc transferul dreptului de proprietate.

Data decontului este data la care activul e transferat către societate. Înregistrarea la data tranzacţiei implică recunoaşterea activului la data transferului efectiv în întreprindere şi recunoaşterea acestuia la data livrării din patrimoniul său.

În situaţia aplicării acestei metode întreprinderea va înregistra orice modificare a valorii juste a activului ce urmează a fi primit între data încheierii lui.

Investiţiile parţiale în vederea tranzacţionării (reevaluate la valoarea justă) rezultă că modificarea va fi recunoscută în profitul net / pierderea netă.

Active disponibile pentru vânzare (reevaluate la valoarea justă) rezultă că modificarea este recunoscută în profitul net/ pierdere netă sau în capitaluri.

Investiţiile păstrate până la data scadenţei (înregistrate la cost sau cost amortizat) rezultă că modificare nu e recunoscută.

Active create de întreprinzător (înregistrate la cost amortizat) rezultă că modificarea nu e recunoscută.

Derecunoşterea unui activ financiar sau a unei componente a acestuia

Are loc atunci când întreprinzătorul pierde controlul drepturilor contractuale aferente.

Controlul asupra drepturilor contractuale se pierde în:

- derecunoşterea unei datorii financiare sau a unei componente se operează doar în momentul stingerii prin plata creditului (în numerar) sau cedând în contrapartidă alte active financiare, mărfuri sau servicii şi prin exonerarea legală a debitului printr-o hotărâre legală pronunţată în justiţie sau printr-o înţelegere reglementată între părţi.

- în situaţia în care un debitor şi un creditor se implementează un schimb de instrumente de datorie cu clauze semnificativ diferite, în contabilitatea celor două părţi contactate vor fi operate simultan deoarece derecunoşterea vechiului instrument de datorie/ recunoaşterea celuilalt.

- tratamentul aplicat e similar şi în cazul unor modificări substanţiale a termenilor contractului instrumentat

- diferenţa dintre valoarea contractuală a datoriei stinse. sau transferate altei părţi în întregime sau parţial inclusiv costurile neautorizate aferente şi valoarea efectiv decontată se reflectă în rezultatul financiar al perioadei

Evaluarea iniţială

Un activ financiar sau o datorie financiară sunt recunoscute iniţial în contabilitate la costul de achiziţie, ceea ce înseamnă valoarea justă a contraprestaţiei oferite în cazul unui activ, respectiv primite în cazul unei datorii.

Costurile de tranzacţie sunt reflectate în valoare iniţială a activelor şi datoriei financiare. Pentru activele financiare costurile stabilite, ca fiind aferente achiziţiei se adaugă la valoarea efectiv decontată, iar în cazul datoriei financiare costurile direct atribuite emisiunii titlurilor de debit nete deduse din valoarea acordată de investitor.

Structura costurilor de tranziţie: onorarii şi comisioane plătite agenţilor, consultanţilor, brokerilor şi dealerilor, cotiaţii, taxe şi comisioane de tranzacţie.

Operaţiuni de acoperire pot fi recunoscute în valoarea iniţială a unui activ sau a unei datorii, anumite venituri şi pierderi rezultate din operaţiuni de acoperire.

Valoarea justă a contraprestaţiei oferite e determinată prin raportare la preţul de tranzacţie sau preţului de piaţă în situaţia în care preţul pe piaţă nu se poate determina în mod credibil, valoarea justă e estimată ca sumă a tuturor plăţilor viitoare, care se poate actualiza utilizând rata preponderentă pe piaţă pentru un instrument similar clasificat în această categorie de credit

Evaluarea ulterioară

Preview document

Conținut arhivă zip

- Contabilitatea Intermediarilor Financiari - Cursul 4.doc

Alții au mai descărcat și

Introducere – cadrul general In conformitate cu Regulamentul de organizare şi desfăşurare a examenului de absolvire/licenţă/diplomă la...

Despre globalizare Într-o lume în care graniţele dintre pieţe, ţări şi culturi îşi pierd din relevanţa lor tradiţională, inevitabil suntem tentaţi...

1. Precizati obiectivele generale ale ctb normalizate Obiectilvele generale ale contabilitatii normalizate sunt: -precizarea terminologiei si a...

1. Elemente ale dispozitivului de normalizare a contabilitatii romanesti In Romania, normalizarea si reglementarea contabila este de factura...

INTRODUCERE Disciplina „Normalizarea contabilității întreprinderii” se studiază în cadrul programului de studii de licență, specializarea...

Capitolul 4. CONTABILITATEA STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE 4.1. Delimitări şi structuri privind stocurile Desfăşurarea...

DIMENSIUNEA EUROPEANĂ A POLITICII DE PROTECŢIE A CONSUMATORILOR (The European dimension of the consumer’s protection policy) Conf. univ. dr....

Fiecare agent economic inregistreaza raporturi de munca in legatura cu proprii angajati, din acestea decurg creante si datorii de urmatoarele...

Te-ar putea interesa și

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

INTRODUCERE ANALIZA ECHILIBRULUI FINANCIAR Analiza financiară este activitatea de diagnosticare a “stării de sănătate financiară” a...

INTRODUCERE Ştiinţă a ordinii şi controlului economic, născută din necesităţile vieţii practice, contabilitatea reprezintă un puternic mijloc de...

INTRODUCERE 2 CAPITOLUL I PREZENTAREA SOCIETATII 3 *I :Scurt istoric al societatii 3 *II:Obiectiv de activitate 3 *III:Capital social 3 *IV :...

Valorile imobilizate reprezinta bunurile si creantele destinate sa serveasca bancii o perioada îndelungata, fiind compuse din imobilizari...

Ca expresie a raporturilor dintre banca si client, contul bancar se defineste prin mai multe ipostaze. În primul rând, este un document contabil,...

6.1. Continutul si trasaturile creditului Termenul de credit*, abordat semantic are numeroase sensuri economice, fiind utilizat deopotriva în...

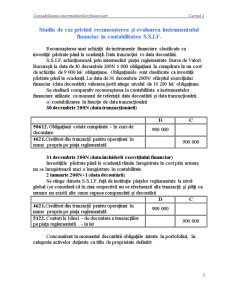

Studiu metodologic privind recunoaşterea unei achiziţii de instrumente financiare clasificate comparativ drept active disponibile pentru vânzare şi...