Extras din curs

1.Sistemul informatic contabil

2.Elemente istorice in evolutia contabilitatii

3.Definirea contabilitatii

4.Conceptul de entitate economica

5.Determinarea in timp a activitatii contabile

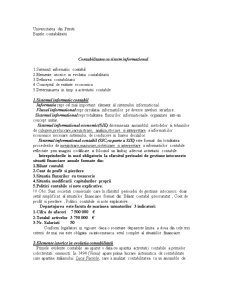

1.Sistemul informatic contabil

Informatia repr cel mai important element al sistemului informational.

Fluxul informational repr circulatia informatiilor pe diverse niveluri ierarhice.

Sistemul informational repr totalitatea fluxurilor informationale organizate intr-un concept unitar.

Sistemul informational economic(SIE) desemneaza ansamblul metodelor si tehnicilor de culegere,prelucrare,inregistrare, analiza,stocare si interpretare a informatiilor economice necesare sistemului de conducere in luarea deciziilor.

Sistemul informational contabil (SIC,ca parte a SIE) este format din totalitatea procedeelor de inregistrare,masurare,sistetizare si interpretare a informatiilor contabile reflectate prin imagini codificate si folosind un limbaj adecvat activitatii contabile.

Intreprinderile in mod obligatoriu la sfarsitul perioadei de gestiune intocmeste situatii financiare anuale formate din:

1.Bilant contabil

2.Cont de profit si pierdere

3.Situatia fluxurilor cu trezorerie

4.Situatia modificarii capitalurilor proprii

5.Politici contabile si note explicative.

!!! Obs: Sunt societati comerciale care la sfarsitul perioadei de gestiune intocmesc doar setul simplificat al situatiilor financiare format din :Bilant contabil prescuratat , Cont de profit si pierdere , Politici contabile si note explicative.

Departajarea este facuta de marimea urmatorilor 3 indicatori:

1-Cifra de afaceri 7 500 000 €

2-Totalul activelor 3 750 000 €

3-Nr. Salariati 50

Conform legislatiei in vigoare daca o societate depaseste limita a doua din cele trei criterii de mai sus este obligata sa intocmeasca setul complet al situatiilor financiare.

2.Elemente istorice in evolutia contabilitatii

Primele evidente contabile au aparut o data cu aparitia activitatii contabile a primelor colectivitati omenesti. In 1494 (Viena) apare prima lucrare sistematica de contabilitate care apartine italianului Luca Paciolo, care a analizat contabilitatea ca un ansamblu de

principii si tehnici privind averea unui negustor in partida dubla cu ajutorul ecuatiei dintre avere si capital in care orice modificare in masa averii si implicit a capitalului genereaza un raport de predare-primire in care partile implicate sunt: debitorul (cel care primeste) si creditorul (cel care acorda). –“Tratat si inscrieri”

Ideea surprinsa de Paciolo a reprezentat sursa de inspiratie pentru numeroasele lucrari de contabilitate scrise in diverse tari ale Europei.

3.Definirea contabilitatii

Cele mai representative idei si teorii cu privire la contabilitate sunt ca teorii stiintifice si ca tehnica.

Ca teorie stiintifica,disciplina contabilitate reprezinta un ansambl de principii si cunostinte care au rolul de a stabilii principalele legaturii dintre componentele patrimoniale.

Ca tehnica, contabilitatea cuprinde metodologia de culegere,stocare,transmitere si analiza a informatiilor cu privire la situatia patrimoniului si rezultatele obtinute.

In zilele noastre, contabilul este implicat nu numai in evidenta contabila.

Conform definitiilor de mai sus contabilitatea repr o activitate de prestari servicii care face legatura intre factorii economici si latura decizionala.

4.Conceptul de entitate economica

In scopuri contabile,intreprinderea este unitatea economica distincta separata nu numai de partenerii de afaceri ci si de proprietarii sai.

Prinicipalele criterii de clasificare a entitatii economice sunt:

a) Dupa obiectul activitatii lor: -de productie

-de comert

-de prestari servicii

b)Dupa forma de organizare: -S.N.C

-S.C.S

-S.R.L

-S.C.A

-S.A.

c) Dupa apartenenta nationala : - societati nationale

- societati multinationale

- societati mixte

Se intampla rareori ca aceeasi entitate sa efectueze ea insasi toate operatiile (de la producerea materiei prime de baza pana la produsul finit).Indiferent de criteriile de clasificare,intreprinderile repr cadrul de organizare a evidentei operative si contabile.

5.Determinarea in timp a activitatii contabile

Conform principiului periodizarii activitatea contabila a entitatilor economice se decupeaza in perioada de gestiune denumite exercitii financiare.

De regula exercitiul financiar incepe la 1 ianuarie si se termina la 31 decembrie, cu exceptia anului infiintarii si inmatricularii societatii cand acesta incepe la data inmatricularii si se termina la 31 decembrie.

Preview document

Conținut arhivă zip

- Contabilitate

- Bazele contabilitatii.doc

- Clasificarea societatilor comerciale(Conta).doc

- STRUCTURA ACTIVUL PATRIMONIAL.doc

Alții au mai descărcat și

1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor/cheltuielilor...

Cap. I. Obiectul contabilitatii 1.1. Definire si continut 1.2. Obiectul de studiu al contabilităţii 1.3.Trăsăturile obiectului contabilităţii...

I. Norme privind organizarea procesului de inventariere Inventarierea elementelor de active, datorii si capitaluri proprii reprezinta ansamblul...

OBIECTIVELE CURSULUI Obiectivul central al acestui curs este reprezentat de conturarea modalităților in care resursele financiare pot fi procurare...

4.Gestiunea activitatii de exploatare Politica de gestiune si finantare a activitatii de exploatare Necesitatea stocurilor Factori determinanti...

Gestiunea financiara a intreprinderii Partea a III-a 9. Costul capitalului Costul capitalurilor imprumutate Costul capitalurilor proprii...

Cauzele şi consecinţele apariţiei grupurilor de societăţi Grupurile de societăţi reprezintă o realitate din ce în ce mai pregnantă în lumea...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII ÎN INSTITUŢIILE PUBLICE 1.1. Felul, importanţa şi trăsăturile instituţiilor publice din...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...